Do cálido abraço de um barril de carvalho ao intrincado balé de grãos selecionados, o universo do whisky é um conto de sabores, tradições e refinamento. O seu nome “whisky” deriva da palavra gaélica “uisge beatha”, que significa “água da vida” e tem sua origem atribuída a monges na Irlanda e Escócia que destilavam bebidas alcoólicas por volta do século XV.

O universo dos whiskies reserva segredos e nuances fascinantes, a começar por toda a experiência que envolve a degustação da bebida, com a observação de cor, olfato, paladar e sensação ao engolir. A madeira, principalmente o carvalho, contribui com sabores complexos ao whisky ao longo dos anos, adicionando camadas de sabor e aroma.

Dentre as inúmeras curiosidades do mundo da coleção dos destilados, no último mês, o Macallan 1926 60 anos, com um rótulo projetado pelo artista italiano Valerio Adami, quebrou o recorde de whisky mais caro do mundo ao ser leiloado por US$ 2,71 milhões (R$ 13,1 milhões), superando o US$ 1,9 milhão de outra garrafa Macallan 1926 60 anos, mas com o rótulo Fine and Rare.

Não é novidade para os whiskies Macallan ocuparem a posição de mais valiosos do mundo. Esta é a décima vez que uma garrafa da destilaria detém esse título e ocupando o topo por 24 dos 40 anos, quando o primeiro recorde foi estabelecido em 1983.

Apesar do novo recorde estabelecido, o Macallan 1926 60 anos não é o whisky mais envelhecido do mundo. O The Reach, também da Macallan, possui um rótulo de 81 anos, mostrando que para ser considerado o mais valioso do mundo muitas outras características são importantes para agregar valor.

Em cada gole, o whisky conta histórias, transmite a herança de gerações e revela a maestria por trás de sua criação. O recorde estabelecido pelo Macallan 1926 60 anos não é apenas um reflexo de sua idade, mas sim de uma tradição centenária, um brinde à paixão, à precisão e ao encanto que tornam cada gota de whisky uma experiência única e inestimável. Um brinde à arte do whisky!

Neste link, você confere a matéria da Forbes que traz mais curiosidades sobre o whisky mais caro do mundo.

O Brasil chega à 28ª Conferência das Nações Unidas sobre Mudança do Clima (COP 28), em Dubai, com a maior comitiva já enviada à cúpula para debater as mudanças climáticas e as formas de mitigar os efeitos no planeta. Entre as mensagens que o presidente Luiz Inácio Lula da Silva (PT) espera passar é a de que o País pode liderar a transição energética, tema que foi objeto de diferentes debates ao longo do ano em eventos realizados pela Esfera Brasil.

Nas redes sociais, o presidente escreveu: “Uma série de agendas de interesse nacional. Abertura de mercados e atração de investimentos, principalmente em energia renovável. Muito trabalho para recolocar nosso País no cenário internacional, e atrair investimentos que gerem emprego e desenvolvimento para o Brasil”.

Para Luciana Aparecida Costa, diretora de Infraestrutura, Transição Energética e Mudança Climática do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), o governo Lula foi responsável por resgatar a pauta da transição energética e ecológica e de combate ao desmatamento.

“O Brasil quer assumir uma liderança climática e é importante para a transição energética e ecológica do mundo. Nós, neste ano, alcançamos resultados importantes, como a queda de 49,7% do desmatamento entre janeiro e outubro de 2023 na comparação com o mesmo período do ano passado. Essa é uma grande mensagem”, disse.

Mas não só isso: o Brasil assumiu o compromisso de zerar o desmatamento até 2030 e quer ser líder em reflorestamento, uma vez que tem a maior floresta tropical do mundo.

O Brasil é o quinto maior emissor de gás do efeito estufa. Metade das emissões vem do desmatamento e 24% pelo uso da terra. “É mais barato controlar o desmatamento, porque ele está ligado ao crime organizado e não ao PIB [Produto Interno Bruto]”, acredita a executiva.

Ela revelou que o BNDES vai desembolsar este ano 35% a mais em projetos de infraestrutura e transição energética em relação a 2022. “Vamos aprovar 15% mais. A gente aprovou R$ 52 bilhões e devemos desembolsar uns R$ 39 bilhões, então no BNDES a gente não para”, diz.

Vantagens

O Brasil está de fato em uma posição vantajosa quando o assunto é transição energética. Entre os países do G20, nenhum deles tem as mesmas vantagens comparativas combinadas, na avaliação de Luciana Costa. São elas:

estabilidade política- o Brasil está entre os 15 países que têm relacionamento com todos os países da ONU;

estabilidade legal;

estabilidade regulatória;

protagonismo na segurança alimentar – o Brasil é um dos maiores produtores de alimentos do mundo;

maior biodiversidade do planeta e a maior floresta tropical do planeta;

detém 13% da água doce do mundo;

tem a matriz energética mais limpa: 88% renovável;

custo nivelado de energia solar e eólica entre os mais competitivos do mundo;

reservas de minerais críticos, como lítio e níquel;

existência de sistema elétrico interconectado e hidrelétricas que servem como bateria;

presença dos biocombustíveis desde a década de 1970.

Segundo Luciana Costa, um dos grandes trunfos do Brasil é que o governo sabe dessas vantagens comparativas e está elaborando um plano ecológico.

“A gente está discutindo taxonomia verde e framework regulatório para economia verde. Entra aí também o PL [Projeto de Lei] do hidrogênio verde, PL do combustível de baixo carbono, PL de mercado regulado de carbono, PL de armazenamento e PL de eólica offshore. Então é prioridade do governo essa agenda verde”, afirma. E complementa: “O Congresso está ciente da necessidade de aprovar essa agenda, que unifica a sociedade. Todos já perceberam a grande oportunidade que o Brasil tem”.

A descarbonização da economia é uma das metas do governo e desperta interesse mundial. O Brasil poderá escolher em quais rotas tecnológicas apostar, segundo a diretora do BNDES. Uma delas são os biocombustíveis, já que o País é um importante player mundial e pode liderar também o combustível sustentável de aviação (SAF, na sigla em inglês). Outra importante aposta do BNDES é a eletrificação da frota de ônibus.

“A gente pode optar pela rota da energia renovável e do hidrogênio verde, pela rota do biogás e biometano. O Brasil tem muito resíduo da pecuária, do açúcar e álcool, a vinhaça, que são insumos para produção de biometano”, explica Luciana Costa.

Capital

Para a diretora, é essencial para o País ter o BNDES, que é 100% estatal, e é considerado o maior banco de fomento da América Latina.

“Temos expertise nos setores de infraestrutura e energia, e o BNDES é um instrumento oficial de política industrial, de fomento à infraestrutura. Ter um BNDES no momento de transição energética é muito importante. Pelo ranking da BloombergNEF, somos o maior financiador de energia renovável do mundo”, revela.

Mas a transição energética tem um alto custo e será preciso uma combinação de capitais para dar conta do desafio. Entre eles: funding privado, público, do BNDES, de bancos de fomento internacionais, como Banco Interamericano de Desenvolvimento (BID) e Banco Mundial, ainda recursos dos mercados de capital local e internacional, concessional e de doações.

“A transição energética é intensiva em capital. A gente precisa de muito investimento na nova infraestrutura dessa nova economia. O mundo, desde a segunda metade do século 19, está construindo a infraestrutura da cadeia do óleo e do gás, a gente precisa agora construir a infraestrutura do hidrogênio verde, de eletrificação de frota, então é muito capex envolvido e é caro”, conta Luciana.

Transição

Como o nome diz, a transição energética não será rápida. A diretora do BNDES explicou que o mundo consome 100 milhões de barris de óleo equivalente (boe). Em 2050, segundo a Agência Internacional de Energia, o consumo será de 57 milhões de boe: “Porque o petróleo não é só energia, é insumo para produção de produtos, então é um processo lento sim”.

Em países da Europa, por exemplo, a transição terá um custo ainda maior, uma vez que a matriz elétrica está baseada no carvão, que é um combustível fóssil, o que exige um esforço ainda maior para mudar o processo industrial.

No Brasil, algumas rotas tecnológicas estão mais avançadas e precisam de menos subsídios, segundo Luciana Costa. Uma delas é a eletrificação da frota. O investimento inicial é maior, já que o ônibus elétrico custa três vezes mais do que o veículo a diesel, mas o valor é compensado ao longo do tempo com a redução em combustível e em manutenção.

Um dos maiores desafios brasileiros é a implantação das eólicas offshore, que geram energia em alto-mar. “Vai ser viável daqui mais de 10 anos, não antes. É capex intensivo, com tecnologia nova, e é muito caro. Inclusive alguns projetos na Europa e nos Estados Unidos, que tinham sido anunciados, estão sendo revistos”, conta.

Para atrair o capital necessário, o Brasil vai ter de fazer a lição de casa. “A gente precisa ter um ambiente institucional definido, saber a regra do jogo, e quem define é a lei. A sociedade vai ter que discutir no ano que vem o que rever em alguns subsídios e incentivos. E estruturar bons projetos, isso o BNDES vai continuar fazendo”, afirma.

Somos parceiros da Esfera BR, uma iniciativa independente e apartidária que fomenta o pensamento e o diálogo sobre o Brasil, um think tank que reúne empresários, empreendedores e a classe produtiva. Todas as opiniões aqui apresentadas são dos participantes do evento. O nosso posicionamento nesta iniciativa é o de ouvir todos os lados, neutro e não partidário.

Clique aqui para ler sobre outras personalidades e eventos promovidos pela Esfera BR e Portofino MFO.

Quando o assunto é casamento, falar em pacto “pré-nupcial” e separação total de bens, em um primeiro momento, até parece um prenúncio ao divórcio. Para muitas pessoas, a primeira reação ao assunto não é boa. Há um certo choque, seguido de uma reflexão sobre confiança, interesses e perspectivas futuras para o relacionamento.

Eu entendo a surpresa e a estranheza do primeiro contato. Quando comecei a trabalhar com planejamento sucessório de famílias também não era intuitivo considerar a separação total de bens. Parecia o oposto ao conceito tradicional de casamento e de comunhão de vida que eu conhecia.

Depois de alguns anos acompanhando diversas famílias, vejo o tema de outra forma. Não existe receita de bolo, cada relacionamento tem suas peculiaridades e o regime de bens que melhor atende ao casal. Minha constatação prática é que a decisão de assinar um pacto “pré-nupcial” e optar pela separação de bens envolve diversos fatores, como o ponto de partida do casal, a atividade profissional exercida, as contribuições relacionadas ao lar e à criação dos filhos e a organização financeira da família.

O ponto de partida

Quando há patrimônio familiar envolvido é comum existir a preocupação de proteger esses bens de terceiros em caso de divórcio. São empresas familiares, fazendas, negócios imobiliários, entre outros exemplos, que são passados por gerações e que costumam prover o sustento de toda a família. Significa que o ponto de partida de quem vai casar não é zero. Antes do casamento uma das partes (ou ambas) já tem patrimônio, recebido da família, ou terá, no futuro, por meio de herança ou de doação em vida.

Nesse cenário, a separação total de bens é uma das formas de garantir que o patrimônio familiar e seus rendimentos, principalmente, permaneçam entre os membros da família consanguínea. De acordo com a lei, se as partes se divorciarem, não há bens a dividir, o que garante que o legado construído pela família não seja transferido a terceiros.

Aqui a proteção e segregação do patrimônio têm efeitos somente em vida. Em caso de morte a regra é outra: o viúvo que era casado em regime de separação total de bens é herdeiro “obrigatório” e tem direito à sua parte.

Atividade profissional

Em outras situações, a profissão ou o momento de carreira do casal influenciam na escolha do regime de bens. Executivos(as) de grandes empresas e diretores(as) de banco, por exemplo, possuem grandes responsabilidades em nome próprio. Se não há pacto “pré-nupcial”, o casamento segue a regra geral da comunhão parcial de bens – e de dívidas também.

Assim, se um executivo é responsabilizado por um erro profissional, por exemplo, os bens que ele possui em nome próprio estarão sujeitos à execução. Se for casado em comunhão parcial, os bens do cônjuge, adquiridos após o casamento, também poderão ser executados. Não há segregação.

É comum ouvir relatos de casais em que um dos cônjuges é empresário(a) e o outro, que não trabalha na empresa e exerce outra atividade, teve sua conta bloqueada. Nesses casos de profissões ou atividades de maior risco, o regime de separação de bens protege o casal, pois as dívidas não se misturam.

Quando não há preocupação com riscos ou dívidas, existem situações em que a comunhão parcial de bens pode atender melhor o casal. Pode surgir uma oportunidade profissional para um dos cônjuges que implique a renúncia da carreira de outro. Exemplo prático: profissionais altamente especializados, que são recrutados para trabalhar em outros países, com excelentes remunerações. Muitas vezes, o companheiro de quem recebeu a proposta precisa “abrir mão” de seu trabalho, ou de outras oportunidades, para acompanhar o cônjuge. É sempre uma análise conjunta, mas que demonstra que o sucesso profissional do casal está totalmente relacionado e que há um patrimônio comum, que as partes não querem segregar.

Dinâmica e Finanças do casal

Para além do papel e da lei, os arranjos feitos pelos casais é que definem, na prática, a dinâmica do patrimônio da família. Na minha opinião, são a parte mais importante. Há casais em que ambos trabalham, possuem rendimentos, mas em volumes diferentes. Costumam combinar em que medida cada um contribui para as receitas e despesas da família. Funciona bem.

Há outros em que uma das partes se dedica integralmente à casa e aos filhos, não tendo um trabalho formal. Muitas vezes até interrompendo uma carreira para cuidar do trabalho informal, dentro de casa. São contribuições diferentes para a construção de uma vida conjunta e do patrimônio familiar. Ambas envolvem tempo, dedicação e apoio mútuo.

Falando especificamente de casais que optaram pela separação de bens, quando há essa dinâmica de contribuições distintas (financeira e não financeira), a preocupação com o cenário de divórcio e com a “não divisão” de bens é legítima.

Nesses casos, a questão patrimonial pode ser facilmente contornada com doações periódicas de um cônjuge para o outro, de forma a balancear o que é a parcela de cada um no patrimônio que o casal construiu junto. Quando há diálogo e confiança entre as partes, é uma ótima alternativa.

Já acompanhei casais que realizavam doações anuais para garantir uma divisão patrimonial considerada justa e outros que optam por períodos mais longos de tempo, a cada 05 ou 10 anos. São pessoas casadas em separação total de bens, mas que vivem a “comunhão parcial” na prática, por ser um arranjo que deixa ambos confortáveis.

Exemplos como esses me levam à conclusão de que pacto pré-nupcial não significa preparação para o divórcio, nem é o oposto à vida conjunta e à construção de uma família. Também não é uma receita única que se aplica para todos os casos. É uma opção que demanda diálogo do casal e precisa ser feita de forma consciente considerando as características do relacionamento, o ponto de partida e os planos futuros. Me arrisco a dizer que o assunto de patrimônio e finanças do casal é tão importante que essa reflexão anterior ao casamento pode contribuir, inclusive, para uma relação mais longeva e saudável.

Victória Siqueira é Head de Wealth Planning na Portofino MFO, formada em Direito pela FGV, com extensão em General Business with Concentration in International Trade and Commerce pela UCLA.

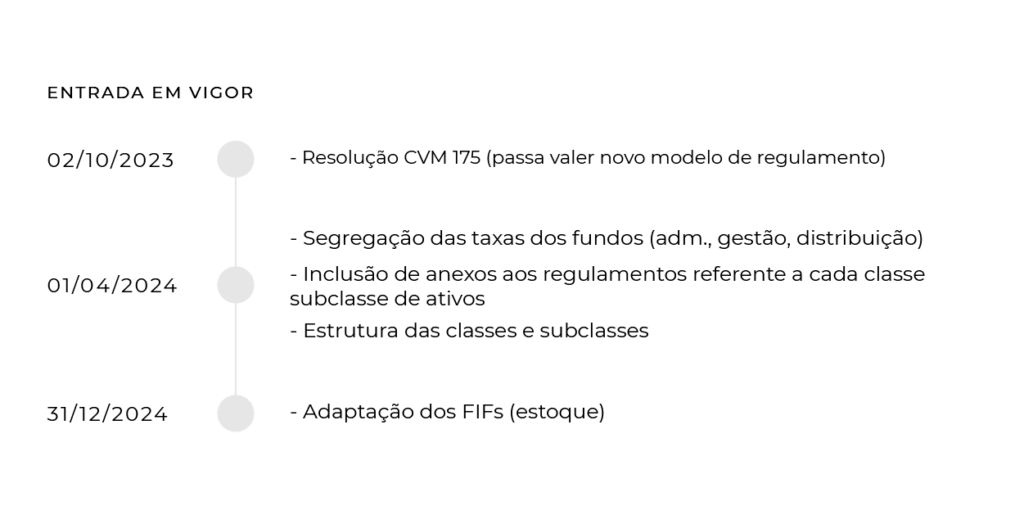

A Resolução CVM 175, que entrou em vigor em 2 de outubro de 2023, é o novo marco regulatório dos fundos de investimento no Brasil. Ela traz uma série de mudanças significativas que visam melhorar a transparência, a segurança e a eficiência do mercado de fundos.

As principais alterações da CVM 175 incluem:

Maior transparência: a CVM 175 exige que os fundos de investimento divulguem mais informações aos investidores, incluindo informações sobre a sua estrutura, estratégia de investimento e seus riscos.

Aprimoramento das atribuições e responsabilidades: novas obrigações atribuídas ao Gestor, principalmente no controle e monitoramento da carteira, quanto na contratação de terceiros.

Limitação da responsabilidade dos cotistas: a possibilidade de restringir a responsabilidade do cotista aos valores subscritos.

Criação das classes e subclasses: nova estrutura para acomodar o passivo e ativo dos fundos a partir de abril de 2024. A depender dos sistemas operacionais dos administradores, o uso de classes e subclasses com direitos distintos poderá ser uma ferramenta interessante para planejamento sucessório e para governança dos recursos financeiros.

Maior prazo para divulgação da carteira do fundo na CVM: o prazo para a divulgação das carteiras dos fundos pelos gestores passará de três para seis meses, mantendo o sigilo da estratégia por mais tempo.

Flexibilização no acesso a produtos: investidores em geral passam a ter acesso a fundos que investem 100% no exterior, bem como a FIDCs.

Cronograma de implantação: acompanhe a seguir.

Aqui, na Portofino, celebramos estas mudanças, e estamos em vias de concluir a revisão de todas as nossas políticas internas e controles para nos adaptar a essa nova regulamentação.

Os Estados Unidos encontram-se numa posição delicada no cenário internacional, tendo que equilibrar os laços estreitos com Israel e as divergências partidárias. O atual embate entre Israel e Hamas não é apenas uma questão externa para os EUA, ele ressoa fortemente dentro das fronteiras americanas.

Uma pesquisa do Pew Research Center de junho de 2023 revelou uma clara divisão partidária: 72% dos republicanos apoiam Israel no conflito, em contraste com apenas 36% dos democratas. Esta polarização tornou-se visível nas ruas, com manifestações e sentimentos anti-israelenses crescendo em certos setores, enquanto outros defendem fervorosamente o direito de Israel à defesa.

É inegável que o cenário é complexo. Enquanto o Hamas é rotulado como um grupo terrorista com intenções claras contra Israel, as ações defensivas de Israel também são alvo de críticas, consideradas por alguns como desproporcionais.

Desafios internos e o palco político

Paralelamente a essas questões internacionais, os EUA enfrentam significativos desafios domésticos. A política de imigração, especialmente em relação à fronteira com o México, tornou-se um ponto crítico. O término da Título 42, inicialmente implementada para combater a propagação da Covid-19, culminou em um aumento da migração, pressionando cidades como Nova York.

Além disso, em uma reviravolta política sem precedentes, a Câmara dos Deputados derrubou seu presidente, Kevin McCarthy. Esta mudança pode ter implicações sérias para a política externa dos EUA, especialmente em relação à assistência prestada à Ucrânia em seu conflito com a Rússia que fez o presidente Joe Biden convocar, na última terça-feira (3), seus aliados ocidentais para assegurar-lhes que os Estados Unidos permanecerão firmes em apoio à Ucrânia, depois que os republicanos linha-dura bloquearam o financiamento da ajuda americana aos esforços de guerra de Kiev. Washington tem se esforçado para tranquilizar aliados após um acordo de última hora no Congresso dos EUA no sábado (30), para evitar a paralisação do governo, que não continha nenhuma nova ajuda para a Ucrânia devastada pela guerra. Após as conversas da última terça-feira, os aliados correram para mostrar uma frente unida com Biden, cujo país é de longe o maior provedor de ajuda à Ucrânia em sua luta contra a invasão russa.

Biden e o compromisso com Israel

O presidente Joe Biden também tem sido claro em sua posição sobre o conflito. Em comunicados recentes, reiterou o direito de Israel de se defender e alertou contra qualquer interferência externa que busque tirar proveito da situação. A relação entre os EUA e Israel é fundamental para a estabilidade no Oriente Médio, e Biden enfatizou o compromisso “inabalável” de seu governo com a segurança israelense.

No entanto, o conflito também trouxe à tona as tensões subjacentes entre os EUA, Irã e Arábia Saudita. O apoio iraniano a grupos como o Hamas ressalta a complexidade das alianças e animosidades na região.

Impactos financeiros na economia americana

O conflito no Oriente Médio tem repercussões imediatas nos preços do petróleo, commodity vital para a economia global. Com o Oriente Médio sendo um dos principais produtores de petróleo, qualquer instabilidade na região pode resultar em flutuações de preços. Para os EUA, isso se traduz em preços mais altos nas bombas, o que pode desencadear pressões inflacionárias internamente.

Além disso, muitas empresas americanas têm investimentos significativos na região. As incertezas podem levar a retiradas de investimentos ou a hesitações em novos empreendimentos, impactando empregos e a economia.

Reverberações globais

Globalmente, o aumento dos preços do petróleo pode desacelerar a recuperação econômica, especialmente para países dependentes de importações. Nações que já enfrentam desafios econômicos podem se ver ainda mais pressionadas, levando a possíveis crises de dívida ou instabilidades fiscais.

Os mercados financeiros globais, que são altamente sensíveis a incertezas, também reagem a tais conflitos. A volatilidade pode afetar fundos de pensão, investimentos e a confiança do consumidor e do investidor em todo o mundo.

Navegando em águas turbulentas

Em meio a esses desafios econômicos, os EUA enfrentam uma série de questões domésticas, desde a política de imigração até mudanças políticas sem precedentes, como a derrubada do presidente da Câmara dos Deputados. A administração Biden, ao mesmo tempo em que reitera seu compromisso com a segurança de Israel, também precisa lidar com essas questões internas e suas implicações econômicas.

Conclusão

Os desafios enfrentados pelos Estados Unidos no cenário global são multidimensionais. A interdependência das economias modernas significa que conflitos geopolíticos, como o atual entre Israel e Hamas, não apenas testam alianças políticas, mas também têm implicações econômicas profundas. Para navegar com sucesso por esse cenário complexo, é necessário um equilíbrio cuidadoso entre diplomacia, segurança e estratégia econômica.

Neste delicado jogo de xadrez geopolítico, os Estados Unidos devem encontrar um equilíbrio entre suas alianças estratégicas, os desafios internos e a necessidade de uma política externa coerente e justa. A situação em Israel é apenas um dos muitos desafios que os EUA enfrentam, refletindo a intrincada teia de relações internacionais do século XXI.

Adriano Cantreva, responsável pelas operações internacionais, é sócio Portofino MFO e acumula três décadas de experiência no mercado financeiro. É formado em Engenharia Industrial pela Escola Politécnica da USP, possui mestrado em Estudos Internacionais/Globais pela Universidade da Pensilvânia – Instituto Lauder e MBA em Administração de Empresas pela Wharton School.

As propostas em andamento de tributação das “offshores” e dos fundos fechados estão chegando a um momento decisivo e de importantes atualizações. Nos últimos dias, no Projeto de Lei das Offshores (PL nº 4.173 de 2023), o relator foi designado, o Deputado Pedro Paulo (PSD-RJ) e apresentou um parecer com texto ajustado para apreciação na Câmara. Houve atualizações na proposta de exterior e inclusão da proposta de tributação dos fundos fechados.

No parecer do relator as mudanças foram positivas aos contribuintes. No que diz respeito à tributação das offshores, a alíquota opcional do “estoque” foi reduzida de 10% para 6% de IRPF. Para os optantes, o imposto deverá ser pago até 31 de maio de 2024. Em relação à tributação dos fundos fechados, o texto da MP nº 1.184 de 2023 foi incorporado, com ajustes, ao texto em análise no PL 4.173/2023. A alíquota do estoque dos fundos com rendimentos acumulados também foi reduzida de 10% para 6% de IRPF, com recolhimento somente em 31 de maio de 2024.

Além disso, outros pontos importantes merecem destaque:

Fundos de Investimentos em Ações (FIAs) classificados como “entidade de investimento” (em resumo, fundos que possuem gestão profissional e discricionária, sem relação de controle/influência entre os cotistas e os ativos investidos) ficam fora da regra de “come-cotas”, desde que mantenham no mínimo 67% da carteira em ativos de renda variável;

Fundos de Investimento em Direitos Creditórios (FIDCs) também não ficam sujeitos ao “come-cotas” e devem ter no mínimo 67% da carteira em direitos creditórios. O FIDC não havia sido mencionado ainda nas propostas, portanto foi um avanço positivo, pois deixa claro que é uma exceção à regra geral;

Reorganizações de fundos a partir de 2024, envolvendo fundos sujeitos ao come-cotas, serão tributadas.

Relembrando as medidas

De forma geral, os fundos fechados ficarão sujeitos a uma nova regra de “come-cotas” semestral, a partir de 1º de janeiro de 2024. Para fundos de longo prazo, a alíquota de Imposto de Renda Retido na Fonte será de 15% no final de maio e de novembro de cada ano.

O PL das offshores, por outro lado, tem como proposta a tributação de rendimento do capital aplicado no exterior em alíquotas progressivas de 0% a 22,5% anualmente. Na prática, a alíquota será de 22,5%, que se aplica para ganhos anuais superiores a 50 mil reais. Essa é a terceira tentativa formal do governo, em 2023, para tributar as estruturas no exterior, dessa vez com o PL tramitando em regime de urgência.

Possíveis desdobramentos e cenários futuros

Como está tramitando em regime de urgência, os próximos dias e semanas, até o final do ano, serão bastante movimentados. Por hora, a apreciação do texto do PL 4.173/2023 apresentado pelo relator na Câmara precisa ocorrer até dia 13 de outubro. Dentre os possíveis desdobramentos, são eles:

A Câmara analisa o texto do PL e aprova (em geral, com alterações) e envia ao Senado;

A Câmara analisa o texto do PL e rejeita a proposta, o que encerraria o assunto;

O Executivo pode retirar o regime de urgência do PL. Nesse caso, a ausência de votação não tranca a pauta, o que significa que a Câmara não ficaria sujeita a um prazo específico para analisar o assunto.

É importante ressaltar que para as propostas entrarem em vigor a partir de 1º de janeiro de 2024, elas precisam ser analisadas e aprovadas ainda em 2023.

A nossa equipe de Wealth Planning acompanha de perto qualquer mudança que possa ocorrer, sempre realizando reuniões com escritórios de advocacia parceiros e preparando materiais exclusivos para os clientes.

Para saber mais informações sobre as propostas de mudança na tributação e como elas impactam seu patrimônio, fale com o seu Executivo de Relacionamento.

Este texto não constitui aconselhamento legal de qualquer natureza. Não fornecemos opiniões jurídicas.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários