Quem nunca viu ofertas de produtos com retornos a 100% do CDI ou CDI + 2%, por exemplo? Quem nunca olhou para o retorno do seu portfólio e julgou resultados como bons ou ruins com base na comparação com o CDI do período? O fato é que o investidor brasileiro está completamente habituado a utilizar esse indicador para medir a performance das mais diversas classes de ativos. O tema deste artigo é apresentar a visão americana de análise e como alguns fatores históricos e culturais ainda influenciam essa maneira de pensar.

A sigla CDI significa Certificado de Depósito Interbancário, que é basicamente a taxa utilizada pelos bancos quando emprestam dinheiro entre si. Esse índice segue a Selic, a taxa básica de juros do Brasil, usada pelo Banco Central para controle da política monetária. Esse número é constantemente utilizado por analistas como “taxa livre de risco” ou “taxa de desconto” para medir o custo de oportunidade ou o valor de uma empresa ou projeto. Em outros artigos já entramos em pontos específicos de finanças, mas quis destacar este para dar fundamento ao conceito histórico a seguir.

Como podem observar no gráfico abaixo, desde 1999, quando o Banco Central passou a divulgar a meta para taxa Selic para fins de política monetária, a média histórica da taxa de juros do Brasil foi de 12,35% a.a., enquanto a americana ficou na casa dos 1,8% a.a., com mais de 10 anos somados entre 0-1%.

Dito isso, o dinheiro rendendo a taxa de juros nos Estados Unidos, historicamente, nunca foi um fator relevante de retorno para o investidor e, por sua vez, não é utilizado pelos gestores de ativos como um medidor universal de comparação.

Para os norte-americanos, a abordagem é mais segmentada e adaptada às características de cada tipo de investimento. Eles estão habituados a tomar mais risco – ou a maior variação de mercado – e, para isso, precisam de um medidor mais preciso. É o famoso comparar “banana com banana”, “tomate com tomate”.

Por exemplo, o índice S&P 500 é amplamente utilizado para acompanhar o desempenho das ações de grandes empresas listadas nas bolsas dos EUA e o MSCI World para uma carteira com ativos globais. Para títulos do governo, o índice de referência pode ser o Treasury Bond (T-Bond) de 10 anos. Para uma carteira de renda fixa corporativa, usa-se o índice US Aggregate Bonds como uma proxy de performance de crédito das empresas, e por assim vai. Essa abordagem oferece uma visão mais granular das variações de preços e rentabilidades, permitindo uma análise mais precisa do desempenho de cada investimento em relação ao seu respectivo benchmark.

No Brasil, esses índices também existem, são exemplos o IMA-B para uma composição de títulos do governo em IPCA (proxy para juros real), o IFIX para fundos imobiliários, o IHFA para fundos multimercados, o Ibovespa para ações e outros, mas ainda não são difundidos e utilizados com o mesmo propósito que no resto do mundo.

Importante destacar que essa diferença não deve ser interpretada como uma superioridade de um sistema sobre o outro, mas é a vida como ela é. Cada abordagem tem suas vantagens e desvantagens, e a escolha do índice de referência depende das características individuais do investidor, seus objetivos e perfil de risco. Enquanto o uso generalizado do CDI no Brasil pode simplificar a comparação, ele também pode obscurecer nuances importantes entre diferentes tipos de investimento. Por outro lado, a segmentação dos benchmarks nos Estados Unidos pode fornecer uma visão mais aprofundada, mas também pode ser complexa e demandar um entendimento mais detalhado por parte dos investidores.

Em conclusão, há diversas maneiras de medir o desempenho de uma carteira de investimentos, o importante é estar alinhado com o perfil do investidor e os objetivos de longo prazo. Como Multi Family Office, gerimos uma variedade de ativos e diferentes estratégias de investimentos, buscando através de inúmeras análises e diversos indicadores construir a melhor estratégia para “surfarmos” dentro de qualquer cenário, ou seja, conseguir o melhor resultado com o menor risco possível envolvido.

Fernando Godoy cursou Administração de Empresas na FGV com foco em Gestão Estratégica, atuou por 2 anos em empresa de capital aberto e possui 7 anos de experiência no mercado financeiro, com ênfase em investimentos internacionais. Está no time da Portofino MFO há 5 anos, 3 deles como sócio.

No atual cenário empresarial e financeiro, as questões relacionadas à sustentabilidade e responsabilidade corporativa ganham cada vez mais destaque. Nesse contexto, o conceito de ESG (Ambiental, Social e Governança, em português) tem emergido como um dos principais guias para atuação de empresas comprometidas com um futuro mais justo e equilibrado. O ESG vai além de uma simples tendência e se consolida como um critério fundamental de avaliação de desempenho e longevidade das organizações no século XXI.

É importante explorar os fundamentos e a importância crescente do ESG, discutindo como esses princípios estão remodelando a maneira como as empresas operam, como os investidores tomam decisões e como a sociedade percebe a responsabilidade corporativa.

Diferencial ESG para as empresas

No início desse movimento, muito se questionava se as iniciativas seriam realmente adotadas ou se seria apenas mais um voo de galinha. Os anos estão passando e é perceptível que cada vez mais as empresas que adotam medidas ESG têm ganhado destaque no mercado.

Ricardo Voltolini, autor do livro “Vamos falar de ESG? Provocações de um pioneiro em sustentabilidade empresarial”, explica que ser sustentável passou a ser o novo competitivo. Voltolini analisa como a pandemia contribuiu para a conscientização dessas medidas e explica que, em sua visão, a pandemia só acelerou o movimento de sustentabilidade nos negócios ao colocar cidadãos, empresas e governos em posições de vulnerabilidade e incertezas.

Antes, muito se pautava que ESG e lucratividade não poderiam ser sinônimos, mas a evolução do conceito tem mostrado que essa afirmação está equivocada. Muito pelo contrário, atualmente uma parcela de investidores está cada vez mais apostando em companhias sustentáveis. E isso não são só os investidores, profissionais que estão à procura de oportunidades no mercado de trabalho também têm olhado com mais atenção para essas iniciativas.

Apesar de ainda não ser um conceito completamente estabelecido, nos últimos anos, está recebendo apoio de importantes nomes do mercado, como Larry Fink. O CEO da BlackRock, em janeiro de 2020, afirmou que ou as empresas inserem ESG em suas estratégias, eliminando práticas que contribuem, por exemplo, para as mudanças climáticas, ou colocarão em sério risco a sua perenidade.

Mudanças climáticas

Há muitos anos diversos especialistas alertam sobre os impactos que as mudanças climáticas podem ter ao longo dos anos se medidas mais sustentáveis não forem adotadas. Neste ano, parece que as condições se agravaram ainda mais, em meio ao verão mais quente do hemisfério norte de todos os tempos.

Além do forte calor em muitos locais, as chuvas também têm sido fatores de preocupação. Nos Estados Unidos, o clima quente desencadeou incêndios violentos na Califórnia. No Texas, na cidade de El Paso, por exemplo, a temperatura se manteve acima de 38 graus Celsius por 32 dias consecutivos.

Na Europa, o calor também bateu recordes. Espanha, Itália e Grécia foram alguns dos países com regiões atingidas pelo calor extremo. Na Espanha e na Grécia, os incêndios florestais obrigaram milhares de pessoas a evacuarem de suas casas, na Itália o calor gerado criou expectativas de máximas históricas. Segundo o Copernicus, serviço de mudanças climáticas da União Europeia, setembro foi o mês mais quente já registrado na história.

Além destas regiões, o norte da África e da Ásia também estão sendo castigados pelas mudanças climáticas. As regiões mais ao norte da China, há poucos meses, registraram frio extremo, com temperaturas que chegaram a -50ºC. Recentemente, por outro lado, em algumas regiões, os chineses enfrentaram calor de 52ºC, a maior temperatura já registrada no país.

No Brasil, nas últimas semanas, os moradores de diversos estados têm enfrentado condições climáticas extremas, seja pelo forte calor com marcas recordes ou pelas fortes chuvas que destruíram muitas regiões.

Em meio a essa onda de temperaturas extremas e sucessivos recordes de calor, as perspectivas, segundo especialistas, é que 2023 também seja o ano mais quente da história. Entretanto, para o ano que vem, a NASA prevê temperaturas ainda mais altas no momento em que o El Niño atingir seu pico.

Neste cenário, os países menos desenvolvidos, que possuem menos ferramentas para enfrentar as mudanças climáticas, podem ser mais afetados economicamente, assim como os que possuem forte dependência do setor agropecuário. Um relatório publicado pelo Fórum Econômico Mundial apontou que diferentes regiões da Ásia, África e Oriente Médio serão afetadas por incêndios florestais, escassez de água, tempestades e inundações.

Em meio a todos esses problemas climáticos que recebem cada vez mais atenção de organizações e autoridades ao redor do mundo, é importante ressaltar que as iniciativas ESG não se restringem apenas a eles. Questões de governança e sociais são amplamente necessárias para um futuro equilibrado.

Com esses dados e os constantes alertas de entidades e cientistas, uma coisa já ficou perceptível: se não houverem mudanças e redução na queima de combustíveis fósseis e emissões de carbono, as mudanças climáticas atingirão um ponto ainda mais crítico.

Clique no ícone abaixo para fazer o download do material completo.

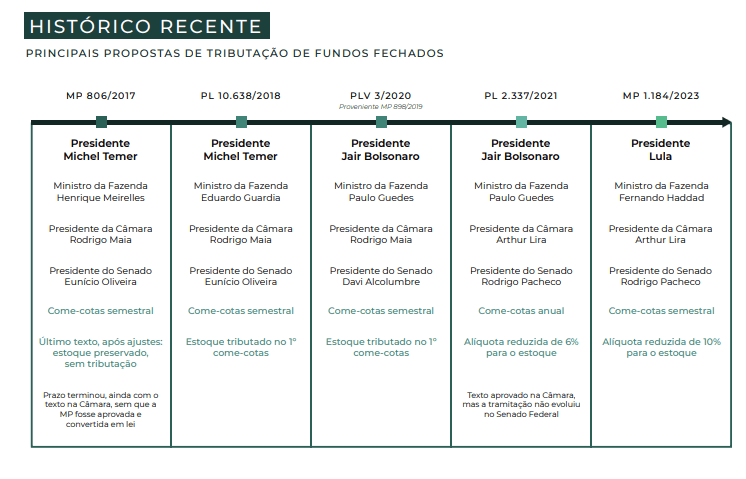

Resumo geral

Fundos fechados

Ficarão sujeitos a uma nova regra geral de “come-cotas” semestral, a partir de 1º de janeiro de 2024. Para fundos de longo prazo, alíquota de Imposto de Renda Retido na Fonte (IRRF) de 15%. Fim do diferimento fiscal.

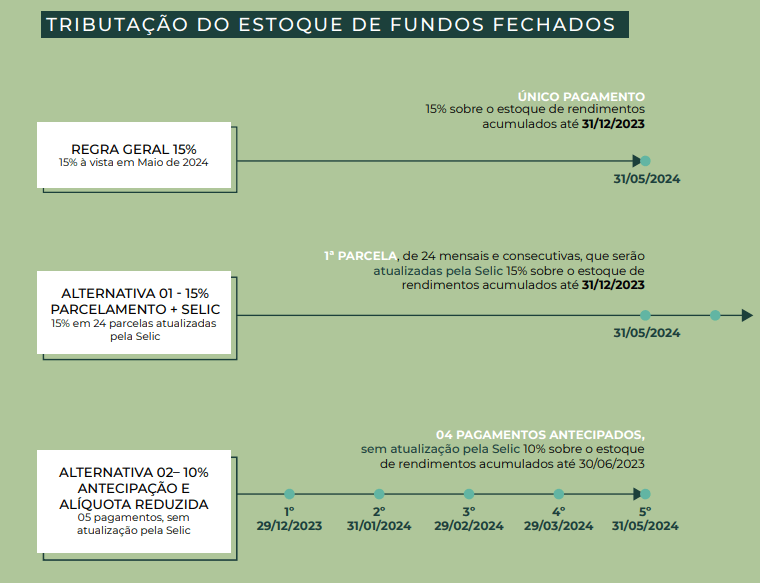

Tributação do estoque

Os rendimentos acumulados (“estoque”) nos fundos serão tributados no primeiro come-cotas, em maio de 2024.

Regra geral

IRRF de 15% para os fundos de longo prazo será recolhido à vista em 31/05/2024. Além da regra geral, o texto da MP traz 02 alternativas ao contribuinte sobre como pagar o imposto:

Alternativa 1 (parcelamento em 24x)

IRRF de 15% sobre o estoque total, parcelado em 24 vezes. Parcelas mensais e consecutivas, atualizadas pela Selic. Primeira parcela em 31/05/2024.

Alternativa 2 (Alíquota reduzida e 05 pagamentos)

10% sobre o estoque, com recolhimento antecipado, conforme o período de apuração dos rendimentos. Para o estoque acumulado até 30/06/2023, 04 pagamentos mensais e consecutivos, sem atualização pela Selic, sendo o primeiro em 29/12/2023, até março de 2024. Para os rendimentos auferidos entre julho e dezembro de 2023, o estoque será tributado em 10% junto ao primeiro come-cotas em 31/05/2024.

Recursos para pagamento do imposto sobre o “estoque”

Pela redação atual da MP, os recursos para pagamento do imposto devem ser providos pelo cotista (dinheiro “fora do fundo”), mas o administrador também pode dispensar esse novo aporte. O texto não detalha esse ponto, mas a equipe técnica do governo indicou que o objetivo é facilitar o pagamento do imposto, com dinheiro “dentro” ou “fora” da carteira do fundo, conforme a necessidade de cada caso.

Cotas gravadas com usufruto econômico

A tributação de IRRF será sobre o beneficiário dos rendimentos, mesmo que este não seja cotista do fundo.

Exceções à nova regra geral, permanecem sem come-cotas

Em resumo, fundos que possuem leis específicas. Fundos de Investimento Imobiliário (FII), Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro), Fundo de Investimento em Participações Infraestrutura (FIP-IE), Fundo de Investimento em Participações na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP – PD&I), Fundos de Infraestrutura (conforme a Lei nº 12.431/2011), Fundos de Investimento em Índices de Mercado Renda Fixa (ETFs Renda Fixa), Fundos destinados exclusivamente a investidores não residentes, que possuem no mínimo 98% de títulos públicos (Fundo INRs – Títulos Públicos) e Fundos destinados exclusivamente a investidores não residentes, nos termos da Lei nº 12.973/2014 (Fundos INRs).

Exceções condicionadas à nova regra de come-cotas

Fundos de Ações (FIAs), Fundos de Investimentos em Participações (FIPs) e Fundos de Investimento em Índices de Mercado (ETFs, com exceção dos ETFs de Renda Fixa), permanecem sem come-cotas desde que sejam qualificados como “entidade de investimento” (em resumo, fundos com gestão profissional, decisões de investimento e desinvestimento discricionárias e em conformidade com a regulamentação a ser estabelecida pelo Conselho Monetário Nacional). Os FIAs, FIPs e ETFs acima referidos que não se enquadrem nessa qualificação de “entidade de investimento” terão come-cotas semestral sobre a renda realizada na carteira do fundo.

Regra de enquadramento dos FIAs

Mantida a regra de enquadramento de, no mínimo, 67% da carteira em ativos de renda variável. No entanto, o texto da MP prevê que esse percentual poderá ser alterado pelo Poder Executivo.

Reorganizações societárias em fundos

Reorganizações de fundos sujeitos à nova regra geral de “come-cotas” passam a ser tributadas a partir de 1º de janeiro de 2024 (fusão, cisão, incorporação ou transformação).

Fundos de Investimento em Direitos Creditórios

Não são mencionados expressamente no texto da MP. Por consequência, ficam sujeitos à nova regra de come-cotas semestral.

Isenção de IR na distribuição de rendimentos FII e Fiagro

O texto da MP altera o número mínimo de cotistas necessário para isenção de IR para 500 cotistas (hoje o mínimo é 50). Os demais requisitos da isenção de IR nos FIIs e Fiagros permanecem os mesmos.

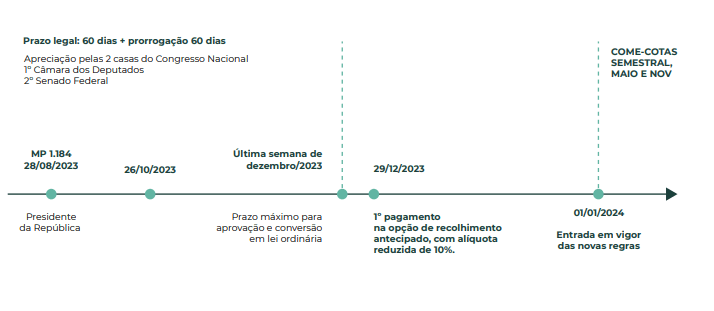

Tramitação

Não fornecemos opiniões jurídicas, sendo que esse material não constitui aconselhamento legal de qualquer natureza. Este material é de propriedade da Portofino Gestão de Recursos Ltda. e tem caráter confidencial.

Material baseado no texto da MP nº 1.184/2023 publicado em 28 de agosto de 2023.

Clique no ícone abaixo para fazer o download do material completo.

1) Entidades controladas no exterior

Novas regras a partir de 2024, se o PL for aprovado em 2023

Tributação anual dos lucros das entidades controladas no exterior

Fim do diferimento fiscal das estruturas no exterior para investimentos financeiros de indivíduos ou famílias. O conceito de “entidade controlada” foi aperfeiçoado, incluindo classes de ações ou cotas em veículos coletivos, com patrimônio segregado.

Regra geral sobre a forma de tributação

Tributação anual sobre os lucros auferidos pela entidade em 31.12 de cada ano, independentemente de distribuição para a pessoa física, Imposto de Renda (IRPF) de 0% a 22,5%. Apuração dos lucros em balanço patrimonial, seguindo os padrões contábeis e a legislação comercial brasileira (IFRS).

Após a tributação anual dos lucros apurados e convertidos em moeda nacional com a “Ptax” de venda do último dia útil de dezembro, no momento em que houver distribuição de dividendos, eventual variação cambial positiva (entre a data de apuração dos lucros e a data da distribuição) não será tributada.

Integralização de ativos

A partir de 2024, deverá ser feita obrigatoriamente a valor de mercado, com recolhimento de imposto de renda.

Alternativa – “Transparência” da entidade

Declaração e tributação dos ativos detidos pela entidade controlada no exterior pelo sócio pessoa física

Em alternativa à tributação anual dos lucros apurados pela entidade (regime de competência), os bens e direitos detidos pelas entidades controladas no exterior poderão ser declarados e tributados como se fossem detidos diretamente pela pessoa física, sujeitos, portanto, ao “regime de caixa” (como se a entidade no exterior fosse “transparente” para fins tributários). Alternativa que elimina a distorção da regra geral de tributar anualmente ativos “marcados a mercado”, não realizados.

A opção por essa alternativa de tributação deve ser feita em relação à cada entidade no exterior (portanto em relação a todos os ativos da empresa) e será irrevogável, sem possibilidade de alteração, enquanto a empresa existir.

Entidades no exterior com mais de um sócio: a escolha pela tributação alternativa deve ser exercida por todos os sócios residentes fiscais no Brasil.

Estoque variação cambial e lucros auferidos até 31.12.2023

Lucros acumulados até 31.12.2023

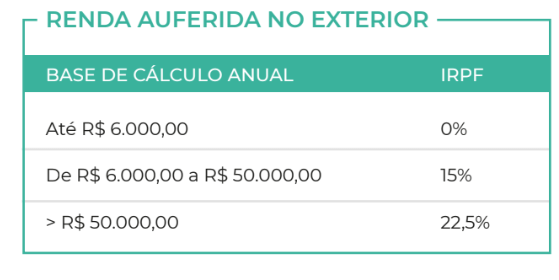

Só serão tributados no momento da efetiva disponibilização para a pessoa física (regime de caixa). IRPF de 0% a 22,5% conforme a nova tabela para rendimentos no exterior.

Para capital de origem em moeda estrangeira

A isenção da variação cambial, atualmente em vigor, permanece até 31.12.2023. A partir de 01.01.2024, a isenção será revogada e a variação cambial passará a ser tributada conforme a regra geral de tributação de ganho de capital acima.

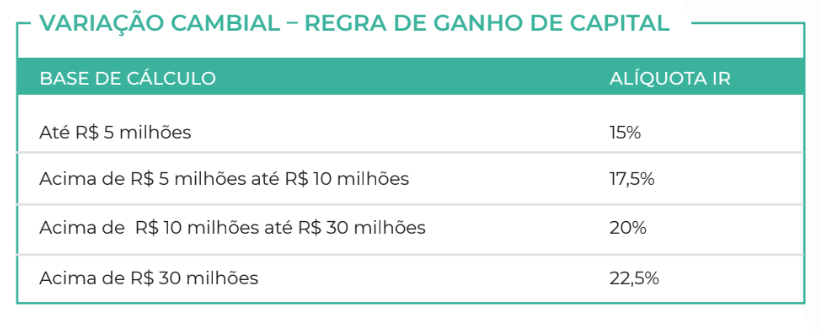

Variação cambial do principal aplicado – regra geral

Será tributada somente no momento da alienação, baixa ou liquidação do investimento, inclusive nos eventos de devolução/redução de capital. Mantida a regra de tributação pela tabela progressiva de IR sobre o ganho de capital, 15% a 22,5%.

Opção de atualização de bens e direitos no exterior – valor de mercado em 31.12.2023

Opção de atualização

O contribuinte poderá atualizar o valor dos bens no exterior para o valor de mercado em 31.12.2023 e tributar a diferença para o custo de aquisição (ganho de capital) pela alíquota definitiva de IRPF de 10%. O imposto devido deverá ser pago até 31.05.2024.

Para capital de origem em moeda estrangeira

A isenção da variação cambial será preservada para aqueles que fizerem a opção de atualização de valores em 31.12.2023. Dessa forma, apenas os rendimentos acumulados convertidos para reais serão tributados pelo IRPF 10%, sem incluir a variação cambial do capital aplicado.

2) Aplicações no exterior pela pessoa física

Novas regras a partir de 2024, se o PL for aprovado em 2023

Regra geral sobre a forma de tributação

Tributação em “regime de caixa”, no resgate, amortização, venda, liquidação ou vencimento do ativo, ou seja, quando os rendimentos forem efetivamente creditados ao titular da conta.

Compensação de perdas e ganhos

Possibilidade de compensação de ganhos e perdas nos investimentos financeiros de mesma natureza. Eventual excesso de perdas acumuladas nas aplicações feitas diretamente pela pessoa física poderão ser compensadas com lucros apurados nas entidades controladas no exterior, no mesmo período de apuração.

A partir de 2024, perdas não compensadas em um determinado ano poderão ser compensadas em períodos posteriores.

Isenções

Contas no exterior não remuneradas (depósitos), ou valores em cartão de crédito ou débito no exterior permanecem com a isenção de IRPF sobre eventual ganho de variação cambial.

Impostos pagos no exterior

Permitida a dedução de impostos pagos no exterior, desde que o imposto pago no exterior não seja passível de reembolso.

Opção de atualização de bens e direitos no exterior – valor de mercado em 31.12.2023

Opção de atualização

O contribuinte poderá atualizar o valor dos bens no exterior para o valor de mercado em 31.12.2023 e tributar a diferença para o custo de aquisição (ganho de capital) pela alíquota definitiva de IRPF de 10%. O imposto devido deverá ser pago até 31.05.2024.

Para capital de origem em moeda estrangeira

A isenção da variação cambial será preservada para aqueles que fizerem a opção de atualizar de valores em 31.12.2023. Dessa forma, apenas os rendimentos acumulados convertidos para reais serão tributados pelo IRPF 10%, sem incluir a variação cambial do capital aplicado.

3) Trust

Trusts

Trusts revogáveis

Serão considerados transparentes para fins fiscais, de forma que os ativos detidos pelo trust devem ser declarados na declaração de IR do instituidor e tributados pelo IRPF, conforme as regras aplicáveis a entidades controladas ou demais aplicações e bens no exterior.

Trust irrevogáveis

Regra específica que determina que os valores serão considerados transmitidos ao beneficiário do trust no momento em que o instituidor abdicar, de forma definitiva, dos direitos sobre o patrimônio do trust. Ajustes no texto do PL fazem referência ao “conhecimento do trust” pelo beneficiário como critério de aplicação de algumas obrigações em relação à estrutura de trust.

Mudança de titularidade do patrimônio do trust

Definição legal de como a mudança de titularidade do patrimônio do trust no exterior do instituidor aos beneficiários deve ser tratada do ponto de vista tributário. Reconhecimento de que é uma transmissão a título gratuito, ou seja, doação em vida ou herança no falecimento.

Este material não constitui aconselhamento legal de qualquer natureza. Não fornecemos opiniões jurídicas. Todos os direitos são de uso da Portofino Multi Family Office e tem caráter confidencial.

Material baseado no texto da Lei no 4.173 de 2023 publicado em 29 de agosto de 2023.

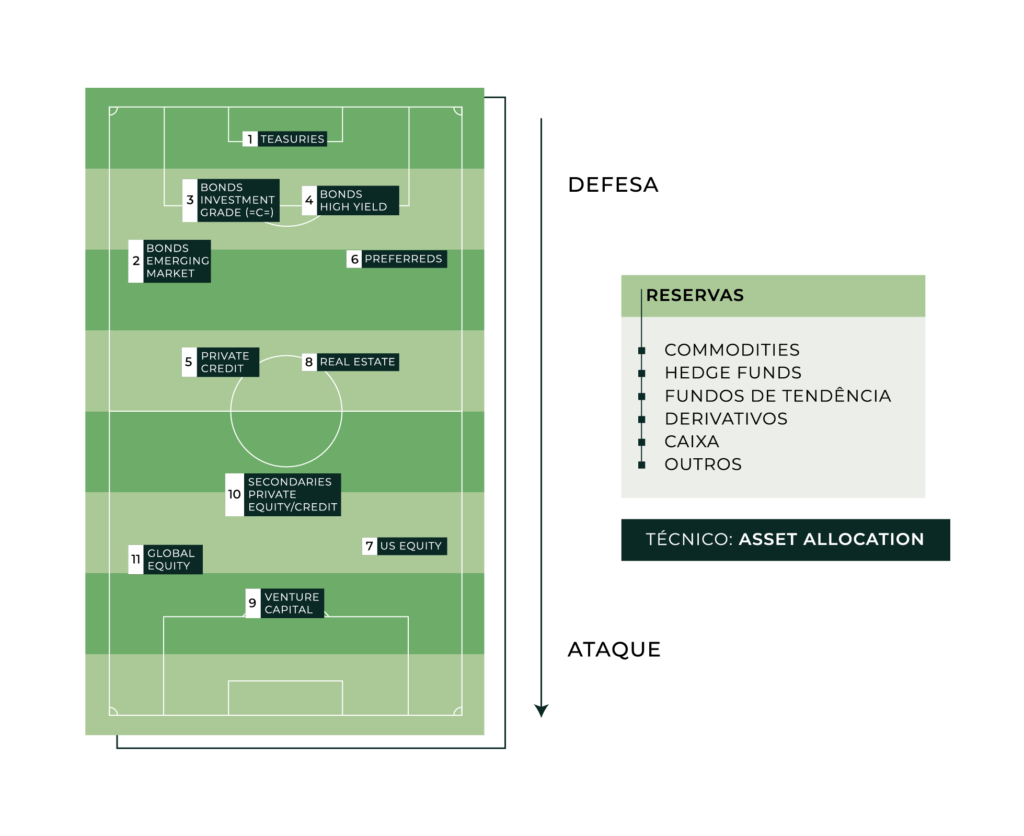

Como bons brasileiros amantes do futebol, decidimos criar uma seleção de futebol se os ativos financeiros fossem jogadores. Isso não reflete a opinião da Portofino, apenas uma maneira descontraída de comparar os riscos do mercado com as posições em campo.

Formação tática: 4-2-3-1

#1. Goleiro (Treasuries): é a segurança e estabilidade do time, é o jogador mais antigo e ídolo da torcida.

#2. Lateral Direito (Bonds Emerging Market): habilidade de ser agressivo e seguro em diferentes períodos, semelhante a um lateral direito versátil.

#3. (=C=) Zagueiro Central (Bonds Investment Grade): líder e capitão da equipe, proporciona confiabilidade e tem habilidade para “sair jogando”, da mesma maneira que as empresas de grau de investimento oferecem uma taxa de retorno maior que títulos do governo.

#4. Zagueiro Central (Bonds High Yield): jovem talentoso da base, comparável a bonds de alto rendimento. Tem a confiança do técnico, da torcida e do elenco, mas às vezes dá uma “escorregada”.

#6. Lateral Esquerdo (Preferreds): meio-termo entre renda fixa e ações, semelhante a um lateral com habilidades ofensivas e defensivas.

#5. Volante Defensivo (Private Credit): marcam bem e procuram garantir segurança para a defesa, assim como ativos de crédito privado que exigem garantias para estruturá-los.

#8. Segundo Volante (Real Estate): àquele que dita o ritmo do time, no termo de futebol conhecido como “box-to-box”, reflete o importante papel do mercado imobiliário para a economia.

#11. Ponta Direita (US Equity): rápidos, eficazes e voláteis, assim como ações nos EUA que buscam retornos de longo prazo. Americanos de vez em quando os usam como poupança, assim como pode marcar o lateral adversário dentro das quatro linhas.

#7. Ponta Esquerda (Global Equity): é o jogador mais ágil do time, podem estar em boa ou má fase, mas sempre há esperanças. Àquele jogador que vai cortar para o meio e chutar para o gol, assim como um gestor irá aumentar a sua exposição quando mais confiante em uma tese.

#10. Meio Campo (Secondaries Private Equity/Credit): é aquele que sempre está posicionado para servir os companheiros, é versátil, o garçom. No mercado, todo mundo quer vender para ele e seus investidores esperam retornos mesmo em cenários conturbados, no campo o time sempre o procura e espera que faça magia com a bola nos pés.

#9. Centroavante (Venture Capital): é aquele jogador que só precisa de uma bola para decidir o jogo, assim como fundos de VC que, quando acertam um investimento, compensam outras perdas.

Técnico (Asset Allocation): organiza a estratégia do time, assim como o asset allocation determina a alocação de ativos no portfólio. Pode mudar de time a depender do jogo.

Banco de reservas (Commodities, Hedge Funds, Fundos de Tendência, Derivativos, Caixa e outros): recursos e estratégias adicionais que podem ser empregados conforme necessário.

Essa escalação é uma abordagem criativa para entender as diferentes classes de ativos e suas características. Lembre-se de que, assim como no mercado financeiro, a performance dessas “posições” pode variar ao longo do tempo, e a alocação ideal dependerá dos objetivos e perfil de risco de cada indivíduo.

Fernando Godoy cursou Administração de Empresas na FGV com foco em Gestão Estratégica, atuou por 2 anos em empresa de capital aberto e possui 7 anos de experiência no mercado financeiro, com ênfase em investimentos internacionais. Está no time da Portofino MFO há 5 anos, 3 deles como sócio.

Nós, da Portofino, somos fundamentados no conceito de oferecer soluções aos nossos clientes sem a intermediação de qualquer produto ou agente financeiro e garantindo a total ausência de conflitos de interesses. Esta abordagem tem sido a espinha dorsal de nossa atuação, e é com esse espírito que temos o prazer de apresentar o Speciale Real Estate Funds of Funds, também conhecido como PMFO11.

Este novo fundo é o reflexo da nossa dedicação e do vasto know-how da nossa equipe de Real Estate. Com uma trajetória notável na criação de soluções inovadoras no setor imobiliário, o PMFO11 se destina a distribuir mensalmente dividendos, com uma projeção de rentabilidade de até 11% ao ano. Além disso, vale ressaltar que os dividendos são isentos de Imposto de Renda.

O momento do lançamento é estratégico, considerando o crescente interesse por ativos imobiliários como uma opção de investimento em destaque.

O PMFO11 não é meramente um novo veículo de investimento. Ele é a personificação da nossa missão, que busca sempre entregar soluções transparentes, sem intermediários e que coloca os interesses e objetivos de cada cliente ou família no centro de nossas decisões, além de refletir o nosso compromisso e expertise em fornecer investimentos e soluções exclusivas.

Para mais detalhes, convidamos você a entrar em contato com Leonardo Bersot ou Lucas Reis, nossos sócios especialistas em Real Estate.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários