Clique no ícone abaixo para fazer o download do material completo.

Resumo geral

Fundos fechados

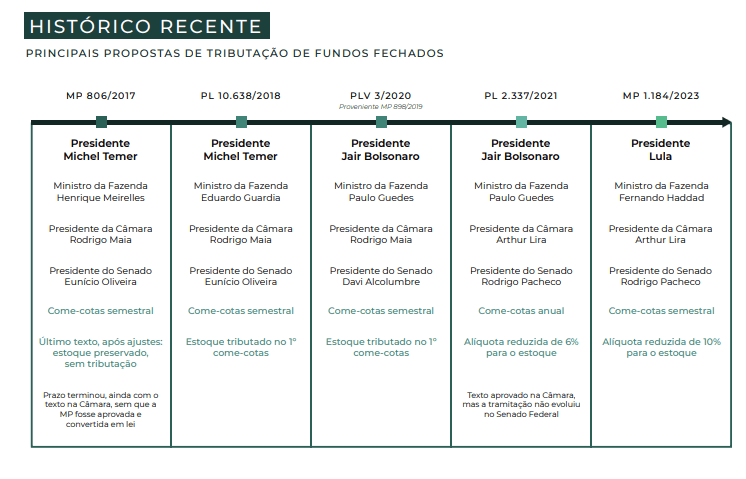

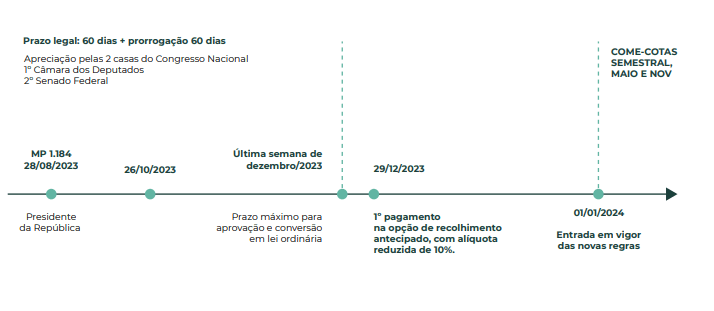

Ficarão sujeitos a uma nova regra geral de “come-cotas” semestral, a partir de 1º de janeiro de 2024. Para fundos de longo prazo, alíquota de Imposto de Renda Retido na Fonte (IRRF) de 15%. Fim do diferimento fiscal.

Tributação do estoque

Os rendimentos acumulados (“estoque”) nos fundos serão tributados no primeiro come-cotas, em maio de 2024.

Regra geral

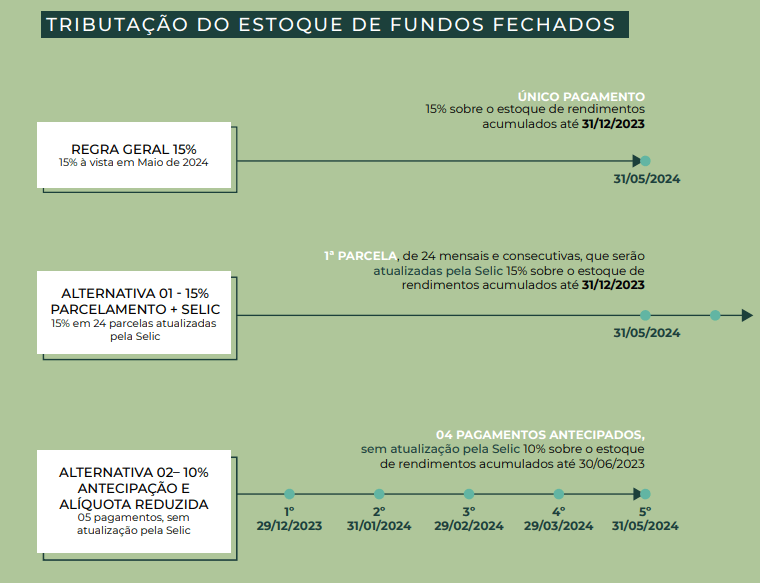

IRRF de 15% para os fundos de longo prazo será recolhido à vista em 31/05/2024. Além da regra geral, o texto da MP traz 02 alternativas ao contribuinte sobre como pagar o imposto:

Alternativa 1 (parcelamento em 24x)

IRRF de 15% sobre o estoque total, parcelado em 24 vezes. Parcelas mensais e consecutivas, atualizadas pela Selic. Primeira parcela em 31/05/2024.

Alternativa 2 (Alíquota reduzida e 05 pagamentos)

10% sobre o estoque, com recolhimento antecipado, conforme o período de apuração dos rendimentos. Para o estoque acumulado até 30/06/2023, 04 pagamentos mensais e consecutivos, sem atualização pela Selic, sendo o primeiro em 29/12/2023, até março de 2024. Para os rendimentos auferidos entre julho e dezembro de 2023, o estoque será tributado em 10% junto ao primeiro come-cotas em 31/05/2024.

Recursos para pagamento do imposto sobre o “estoque”

Pela redação atual da MP, os recursos para pagamento do imposto devem ser providos pelo cotista (dinheiro “fora do fundo”), mas o administrador também pode dispensar esse novo aporte. O texto não detalha esse ponto, mas a equipe técnica do governo indicou que o objetivo é facilitar o pagamento do imposto, com dinheiro “dentro” ou “fora” da carteira do fundo, conforme a necessidade de cada caso.

Cotas gravadas com usufruto econômico

A tributação de IRRF será sobre o beneficiário dos rendimentos, mesmo que este não seja cotista do fundo.

Exceções à nova regra geral, permanecem sem come-cotas

Em resumo, fundos que possuem leis específicas. Fundos de Investimento Imobiliário (FII), Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro), Fundo de Investimento em Participações Infraestrutura (FIP-IE), Fundo de Investimento em Participações na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP – PD&I), Fundos de Infraestrutura (conforme a Lei nº 12.431/2011), Fundos de Investimento em Índices de Mercado Renda Fixa (ETFs Renda Fixa), Fundos destinados exclusivamente a investidores não residentes, que possuem no mínimo 98% de títulos públicos (Fundo INRs – Títulos Públicos) e Fundos destinados exclusivamente a investidores não residentes, nos termos da Lei nº 12.973/2014 (Fundos INRs).

Exceções condicionadas à nova regra de come-cotas

Fundos de Ações (FIAs), Fundos de Investimentos em Participações (FIPs) e Fundos de Investimento em Índices de Mercado (ETFs, com exceção dos ETFs de Renda Fixa), permanecem sem come-cotas desde que sejam qualificados como “entidade de investimento” (em resumo, fundos com gestão profissional, decisões de investimento e desinvestimento discricionárias e em conformidade com a regulamentação a ser estabelecida pelo Conselho Monetário Nacional). Os FIAs, FIPs e ETFs acima referidos que não se enquadrem nessa qualificação de “entidade de investimento” terão come-cotas semestral sobre a renda realizada na carteira do fundo.

Regra de enquadramento dos FIAs

Mantida a regra de enquadramento de, no mínimo, 67% da carteira em ativos de renda variável. No entanto, o texto da MP prevê que esse percentual poderá ser alterado pelo Poder Executivo.

Reorganizações societárias em fundos

Reorganizações de fundos sujeitos à nova regra geral de “come-cotas” passam a ser tributadas a partir de 1º de janeiro de 2024 (fusão, cisão, incorporação ou transformação).

Fundos de Investimento em Direitos Creditórios

Não são mencionados expressamente no texto da MP. Por consequência, ficam sujeitos à nova regra de come-cotas semestral.

Isenção de IR na distribuição de rendimentos FII e Fiagro

O texto da MP altera o número mínimo de cotistas necessário para isenção de IR para 500 cotistas (hoje o mínimo é 50). Os demais requisitos da isenção de IR nos FIIs e Fiagros permanecem os mesmos.

Tramitação

Não fornecemos opiniões jurídicas, sendo que esse material não constitui aconselhamento legal de qualquer natureza. Este material é de propriedade da Portofino Gestão de Recursos Ltda. e tem caráter confidencial.

Material baseado no texto da MP nº 1.184/2023 publicado em 28 de agosto de 2023.

Nós, da Portofino, somos fundamentados no conceito de oferecer soluções aos nossos clientes sem a intermediação de qualquer produto ou agente financeiro e garantindo a total ausência de conflitos de interesses. Esta abordagem tem sido a espinha dorsal de nossa atuação, e é com esse espírito que temos o prazer de apresentar o Speciale Real Estate Funds of Funds, também conhecido como PMFO11.

Este novo fundo é o reflexo da nossa dedicação e do vasto know-how da nossa equipe de Real Estate. Com uma trajetória notável na criação de soluções inovadoras no setor imobiliário, o PMFO11 se destina a distribuir mensalmente dividendos, com uma projeção de rentabilidade de até 11% ao ano. Além disso, vale ressaltar que os dividendos são isentos de Imposto de Renda.

O momento do lançamento é estratégico, considerando o crescente interesse por ativos imobiliários como uma opção de investimento em destaque.

O PMFO11 não é meramente um novo veículo de investimento. Ele é a personificação da nossa missão, que busca sempre entregar soluções transparentes, sem intermediários e que coloca os interesses e objetivos de cada cliente ou família no centro de nossas decisões, além de refletir o nosso compromisso e expertise em fornecer investimentos e soluções exclusivas.

Para mais detalhes, convidamos você a entrar em contato com Leonardo Bersot ou Lucas Reis, nossos sócios especialistas em Real Estate.

No cenário de negócios, muitas empresas demandam capital para financiar o crescimento, expandir operações ou desenvolver iniciativas estratégicas. Tradicionalmente, empresários recorrem à dívida como primeira fonte de financiamento. Com o amadurecimento do mercado de capitais brasileiro, os fundos de investimento em equity (Private Equity) mostram-se como uma alternativa com vantagens e oportunidades importantes. Nosso objetivo é explorar melhor o conceito de captação com fundos de investimento como uma alternativa à captação de crédito de forma geral.

Os Fundos de Private Equity alocam capital em empresas privadas de diferentes perfis, inclusive empresas familiares. Diferente do crédito, que envolve o repagamento do capital levantado em um prazo específico e com juros, o investimento de equity leva, em contrapartida, ao capital investido, uma participação societária na companhia. O capital desse fundo vem de investidores privados ou institucionais para investimento em negócios sólidos e com boas perspectivas de crescimento.

Vantagens do levantamento de capital através de Fundos de Private Equity:

Não aumenta a alavancagem da companhia: os fundos fornecem acesso a capital livre de garantias e pagamento de juros. Isso pode ser benéfico em cenários, como o atual, de redução no volume de concessão de crédito por parte dos bancos e alta da taxa de juros.

Visão de longo prazo: diferentemente dos bancos, que focam, principalmente, no recebimento de juros e no repagamento do capital, os fundos têm tipicamente uma visão mais de longo prazo. Isso significa que estão mais comprometidos com o crescimento e o sucesso do negócio e, muitas vezes, trabalham em conjunto com o empresário para destravar valor e maximizar o retorno.

Flexibilidade: a estrutura dos investimentos dos fundos pode ser customizada conforme as necessidades do empresário. O capital pode ser usado em diferentes frentes do negócio, como, por exemplo, abertura de uma nova unidade produtiva, internacionalização, aquisições, ampliação da estrutura comercial e, eventualmente, até aporte de capital no “bolso” dos sócios para diluição de risco da pessoa física.

Suporte operacional e de governança: os fundos geralmente trazem experiência operacional e de acompanhamento de negócios. Isso vai além de aspectos financeiros, como orçamento e KPIs. Eles também apoiam na estratégia de crescimento do negócio, na estruturação de governança corporativa e no networking.

Atualmente, no mercado brasileiro, existem diversos perfis de Fundos de Private Equity, nacionais e internacionais, incluindo fundos com experiências setoriais específicas (agronegócio, indústria, tecnologia, varejo, etc.). Somente em 2022, esses fundos investiram mais de R$15 bilhões em empresas brasileiras. Ao se associar a um fundo, o empresário pode obter diversos benefícios, visando maximizar a geração de valor futura. Como exemplo, a maioria das empresas que realizaram abertura de capital nos últimos 10 anos tinha um fundo de investimento como sócio, que apoiou a companhia, dentre outras coisas, no processo de crescimento e governança.

No entanto, por se tratar de uma estrutura muitas vezes complexa, pontos importantes devem ser considerados, como diluição acionária, estratégia de saída, acordo de acionistas e, principalmente, alinhamento de interesses entre as partes. De forma geral, este tipo de investimento pode ser um importante catalisador para acelerar o crescimento de empresas.

Aqui, na Portofino Multi Family Office, temos conhecimento, experiência e diferentes estratégias para apoiar empresários a encontrar a melhor maneira de captar recursos para seus negócios, de acordo com o momento e os objetivos dos sócios e da empresa. Nossa equipe especializada está preparada para oferecer soluções personalizadas, orientação financeira e acompanhamento para ajudar os empresários a aproveitar as vantagens do Private Equity e outras alternativas de financiamento, sem nenhum conflito de interesses.

Entre em contato conosco para discutir suas necessidades específicas e saber como podemos ajudá-lo a impulsionar o crescimento de sua empresa.

Luiz Guimarães é sócio Portofino MFO M&A (Fusões e Aquisições) e possui 12 anos de experiência na área, formado em Administração e Ciências Contábeis pelo IBMEC, com extensão em Private Equity e Venture Capital pela IE Business School – Madrid.

Você já ouviu falar em fundo de investimento fechado? Esse é um tipo de fundo que tem um capital fixo e uma duração pré-definida.

Isso significa que ele não permite a entrada ou a saída de cotistas ao longo do tempo, a não ser que eles negociem suas cotas em mercado secundário.

Possui diferenças claras quanto aos fundos abertos, que permitem a compra e o resgate de cotas a qualquer momento.

Essa diferença traz alguns benefícios e desafios para os investidores que optam por esse tipo de fundo.

Confira neste conteúdo todos os detalhes sobre este tipo de investimento e quais são as suas vantagens.

O que é um fundo de investimento fechado?

Um fundo de investimento fechado é um pool de investimentos que reúne recursos de vários investidores para aplicar em uma carteira diversificada de ativos financeiros.

Esses ativos podem ser de renda fixa, renda variável, imóveis, moedas, commodities ou outros.

É administrado por um gestor profissional, que cobra uma taxa de administração pelo seu trabalho.

O gestor tem a responsabilidade de escolher os melhores ativos para compor a carteira do fundo, seguindo a política e o objetivo definidos no regulamento.

Possui prazo de duração pré-definido em regulamento, que pode variar de alguns anos até décadas a depender da natureza do investimento.

Durante esse período, o fundo não aceita novas aplicações ou resgates dos cotistas. Ou seja, o número de cotas e cotistas é fixo.

Para sair ou entrar nesse tipo de fundo é preciso negociar as cotas em um mercado secundário via bolsa ou plataformas especializadas.

Fundo de investimento fechado: quais as vantagens?

Investir em um fundo de investimento fechado tem algumas vantagens para quem busca ganhos no longo prazo.

O fundo é gerenciado por um profissional experiente que vai selecionar os melhores ativos baseados em uma estratégia eficiente para otimizar os ganhos.

Além disso, por se tratar de um pool com vários ativos, há uma diversificação maior dentro da carteira, o que reduz riscos e aumenta os resultados positivos no longo prazo.

Por fim, ainda permitem alavancagem pela aquisição de recursos de terceiros a fim de aumentar a exposição dos ativos e potencializar os ganhos.

Fundo de investimento fechado x fundo de investimento aberto: quais as diferenças?

Uma das principais diferenças entre fundo de investimento fechado e fundo de investimento aberto é a forma como os cotistas podem entrar ou sair do fundo.

Enquanto no fundo aberto é possível comprar e resgatar cotas a qualquer momento, no fechado isso só é possível durante o período de captação ou em mercado secundário.

No fundo aberto, há incidência de Imposto de Renda a cada seis meses, por meio do “come-cotas“, e também no resgate das cotas, seguindo a tabela regressiva mencionada.

Até 2023, no fundo fechado o Imposto de Renda só era cobrado no resgate das cotas, podendo chegar a 10% para prazos acima de 10 anos. A partir de 2024, com a aprovação da Lei nº 14.754 de 2023, há incidência de come-cotas semestral 15% IRPF, nos meses de maio e novembro de cada ano, para fundos de longo prazo.

Além disso, os fundos fechados costumam ter uma liquidez menor do que os fundos abertos, pois dependem da existência de compradores e vendedores interessados nas cotas.

Por outro lado, eles podem ter uma rentabilidade maior já que podem investir em ativos mais arriscados e alavancados.

Como abrir um fundo de investimento fechado?

Os fundos de investimentos fechados são ideais para quem tem perfil conservador ou quer ampliar a diversificação.

Ainda assim, é importante pesquisar os tipos de fundos, pois alguns podem ser mais atrativos que outros quanto a flexibilidade para negociação das cotas.

Após comparar os fundos e escolher o que mais se adequa ao seu perfil e objetivo, você pode fazer a sua aplicação.

Você pode comprar as cotas do fundo durante o período de captação ou em mercado secundário.

Geralmente na fase de captação a aquisição é mais vantajosa e mais rentável a depender da política de investimentos do fundo em questão.

Acompanhe o desempenho do fundo e peça ao gestor relatórios periódicos para entender a rentabilidade do seu investimento.

Quando ter um fundo exclusivo é uma boa ideia?

Um fundo exclusivo é um tipo de fundo de investimento criado para atender às necessidades específicas de um único cotista ou grupo familiar.

Também chamado de fundos restritos, podem ter gestão personalizada e uma tributação diferenciada, além de oferecer maior controle e transparência sobre os ativos da carteira.

É mais indicado para quem busca resguardar ou rentabilizar o patrimônio familiar com maior controle dos riscos.

Geralmente esse tipo de fundo demanda um capital mínimo alto e tem alguns custos administrativos e operacionais.

Portanto é preciso uma gestão tributária eficiente e um wealth management bem organizado para que o ROI seja lucrativo.

Também é importante considerar o planejamento sucessório, uma vez que esse investimento visa a proteção do patrimônio familiar no longo prazo, que eventualmente será herdado.

Quais os custos do fundo de investimento fechado?

Assim como os fundos abertos, os fundos fechados também cobram taxas e custos dos cotistas para remunerar os serviços prestados pelos profissionais envolvidos na gestão e administração do fundo.

As principais taxas e custos são:

Taxa de administração: cobrada anualmente sobre o patrimônio do fundo para remunerar o administrador e pode variar de acordo com o tipo, a estratégia e a complexidade do fundo;

Taxa de performance: é o percentual cobrado sobre o rendimento do fundo que supera um índice de referência ou um determinado percentual. Por exemplo, um fundo fechado pode cobrar uma taxa de performance de 20% sobre o que exceder 100% do CDI;

Taxa de entrada e saída: são taxas que incidem no momento da aplicação ou do resgate das cotas do fundo e visam compensar os custos operacionais e evitar a diluição da rentabilidade dos demais cotistas;

Taxa de custódia: cobrada pelo serviço de custódia do fundo, que consiste em guardar e movimentar os ativos da carteira e pode ser fixa ou variável, dependendo do contrato.

Quem pode investir no fundo fechado?

Se você quer rentabilizar seu patrimônio de forma segura com gestão profissional, pode investir em fundo fechado, de preferência com quem entende do assunto.

A Portofino Multi Family Office oferece soluções exclusivas e personalizadas para a gestão de patrimônio de famílias com realidade patrimonial elevada.

Entre os serviços prestados, está o desenvolvimento de uma estratégia sólida para os investimentos dos seus clientes, considerando o seu perfil de risco, o seu horizonte de investimento e o seu objetivo financeiro.

Temos acesso a produtos exclusivos, restritos a investidores institucionais, que podem incluir fundos fechados de diversos tipos, como:

Imobiliários;

Multimercados;

Previdenciários;

Exclusivos.

Além disso, a Porto Fino conta com uma equipe de especialistas que acompanha o desempenho dos fundos fechados e faz ajustes na estratégia conforme as condições de mercado.

Um fundo de investimento fechado é um tipo de fundo que tem um capital fixo e uma duração definida.

Vimos que ele não permite a entrada ou a saída de cotistas ao longo do tempo, a não ser que eles negociem suas cotas em mercado secundário.

Contudo oferece vantagens para os investidores, como acesso a gestão profissional, diversificação da carteira, tributação diferenciada e possibilidade de alavancagem.

Também apresenta alguns riscos e desvantagens, como baixa liquidez, maior volatilidade, custos elevados e falta de transparência.

Por isso, para investir nesses fundos é preciso estratégia, e na Portofino você encontra equipe multidisciplinar para uma gestão eficiente dos seus patrimônios.

Dessa forma você diversifica seus investimentos e aumenta suas chances de rentabilizar seu capital.

A oferta 476 era um tipo de oferta de ações a um público restrito de investidores. Ela foi extinta e revogada pela Resolução CVM 160.

Isso não significa que ofertas com esforços restritos deixaram efetivamente de existir, mas sim que ganharam contornos mais amplos e flexíveis.

Quer entender tudo sobre a oferta 476? Então continue lendo a texto a seguir para saber mais sobre o assunto:

O que é a CVM?

Para entender o que é a oferta 476 exatamente, antes é necessário estabelecer alguns conceitos, como a Comissão de Valores Mobiliários (CVM) e as suas Instruções Normativas e Resoluções.

A CVM é a autarquia federal responsável por regulamentar, fiscalizar e disciplinar o mercado de valores mobiliários no Brasil.

Ela tem como objetivo proteger o investidor e garantir a integridade e a transparência das operações realizadas no mercado de valores mobiliários.

O órgão emite regulamentos e normas que regem as atividades de emissão, negociação e registro de valores mobiliários, bem como supervisiona a atuação de intermediários financeiros e outras instituições envolvidas no mercado de valores mobiliários.

Quando identifica irregularidades, a CVM tem o poder de aplicar multas e cancelar registros e credenciamentos, ou seja, sua atuação é fundamental par garantir a transparência no mercado financeiro, protegendo investidores, empresas, fundos e instituições.

Os termos “oferta 476”, “oferta restrita” e “oferta com esforços restritos de distribuição” fazem referência à Instrução Normativa 476 (ICVM 476).

A ICVM 476 era uma regulamentação que regia as ofertas públicas de valores mobiliários, incluindo ações, debêntures, bônus de subscrição, entre outros.

Ela foi criada com o objetivo de proteger os investidores e garantir a transparência e integridade do mercado de valores mobiliários.

O nome “oferta restrita”, vem do fato de que a IN 476 estabelecia um limite máximo de 50 investidores profissionais pessoas físicas ou jurídicas com mais de R$10 milhões em ativos financeiros).

Além disso, as regras eram ainda mais restritivas, estabelecendo que as ações só poderiam ser oferecidas para até no máximo 75 investidores.

Isso significava que as ofertas públicas de valores mobiliários eram restritas a uma audiência propositalmente limitada, diminuindo o acesso de outros potenciais investidores a esses ativos.

Nesse cenário, a CVM agia de forma mais afastada dos acordos feitos entre as empresas e os investidores, sendo acionada somente em casos suspeitos ou em situações em que as regras eram claramente violadas.

No entanto, a ICVM 476 foi revogada pela Resolução CVM 160, que foi retificada no Diário Oficial da União (DOU) em dezembro de 2022.

A Resolução 160 foi criada com o intuito de modernizar as regras de oferta pública de valores mobiliários, aumentar a eficiência e a competitividade do mercado e facilitar o acesso de empresas de menor porte ao capital de longo prazo.

Em outras palavras, ela busca simplificar os processos de registro e oferta, reduzir os custos e os prazos para as empresas, e permitir que as ofertas públicas de valores mobiliários sejam feitas por meio de novas tecnologias, como plataformas eletrônicas.

A ideia é que a autarquia seja muito mais presente e atuante no mercado de valores mobiliários, as ofertas com esforços restritos de contribuição agora contem com registro automático na CVM.

Oferta 476 e IPO: entenda a diferença

Como vimos, a oferta 476 era uma instrução normativa da CVM que estabelecia as regras e procedimentos para as ofertas públicas de valores mobiliários, incluindo ações, debêntures, bônus de subscrição, entre outros.

Ela tinha como objetivo proteger os investidores e garantir a transparência e integridade do mercado de valores mobiliários.

Já o IPO (Initial Public Offering, ou Oferta Pública Inicial, em português) é o processo pelo qual uma empresa passa a ter suas ações negociadas em bolsa de valores, tornando-se uma empresa aberta.

Durante um IPO, a empresa emite novas ações e vende-as ao público, geralmente com o objetivo de levantar capital para financiar seu crescimento ou para recompensar os acionistas existentes.

Isto é, a Oferta 476 era uma das regulamentações que regia as ofertas públicas de valores mobiliários, enquanto o IPO é o processo de uma empresa tornar-se pública, vendendo suas ações ao público.

Ou seja, normativas como a Oferta 476 estabeleciam as regras que as empresas deveriam seguir durante um IPO. Hoje, essas regras e procedimentos estão todos descritos e fundamentados na Resolução 160.

Oferta restrita: principais dúvidas

Agora veja as principais dúvidas sobre oferta restrita:

O que é uma emissão 476?

Uma emissão 476 é um tipo de oferta restrita que existia quando a ICVM 476 ainda estava em vigor. Em outras palavras, tratava-se da emissão de papéis que visavam atender um grupo de investidores altamente selecionados.

O que é uma oferta 400?

A oferta 400 é o nome dado às ofertas públicas, ou seja, que tem como público-alvo todas as pessoas, sendo acessível a todos os investidores.

Diferentemente da oferta 476, a oferta 400 não tem um número restrito de investidores e, em geral, não possui restrições de negociações.

O que é uma oferta CVM 400

A Instrução CVM 400 é uma regra obrigatória para as empresas que desejam listar suas ações na bolsa de valores.

Ela assegura que todos os requisitos serão satisfeitos e que os investidores terão informações completas sobre a empresa, seus desempenhos e os lotes de ações disponíveis para compra.

Qual a diferença entre oferta 400 e 476?

Basicamente a diferença entre a oferta 400 e 476 é que a 400 é a oferta pública, ou seja, é aquele que tem como público alvo todos os investidores, enquanto a 476 é a oferta restrita, ou seja, tem um público alvo de no máximo 50 investidores.

Quais investidores podem participar da oferta 476?

Só poderiam participar de ofertas 476 investidores profissionais, ou seja, aqueles que já possuíssem mais de R$10 milhões investidos ou certificação específica para atuar no mercado financeiro.

Além disso, as empresas negociadas nesse tipo de negócio só poderiam ser apresentadas para no máximo 75 investidores, sendo que somente no máximo 50 poderiam comprar ações da empresa.

A Oferta 476 foi extinta pela Resolução CVM 160, mas isso não significa que ofertas com esforços restritos não aconteçam mais.

Na verdade, ao participar deste tipo de oferta, é importante considerar sua própria situação financeira, metas de investimento e tolerância a risco, assim como fazer uma análise cuidadosa da empresa em questão.

Para aqueles que buscam um acompanhamento profissional e personalizado em suas estratégias de investimento, a Portofino Multi Family Office é uma empresa especializada em wealth management que oferece soluções completas de gestão de patrimônio.

Com uma equipe altamente capacitada e uma abordagem consultiva, a Portofino ajuda seus clientes a alcançarem seus objetivos financeiros de maneira segura e eficiente.

Não perca a oportunidade de obter o melhor para suas finanças – conheça a Portofino Multi Family Office hoje mesmo.

Hoje vamos falar dos distressed assets, essa modalidade de ativos financeiros que surgem com bastante força em tempos de crises financeiras e econômicas como as que passamos recentemente.

Esse tipo de ativo não é tão conhecido, pois, são de alto risco e vão dar o seu retorno apenas no longo prazo, por isso é importante conhecer muito bem como funcionam esses investimentos para fazer com eficiência.

Portanto, conheça tudo sobre o mercado de distressed assets no Brasil, quais os principais riscos e benefícios envolvidos e principalmente como fazer para colocá-los no seu portfólio de investimentos.

Boa leitura.

O que são os distressed assets?

Os distressed assets que em português são ativos estressados, se tratam de oportunidades de compra que surgem em momentos de crise econômica e financeira tanto do macroambiente quanto do ambiente interno das empresas.

Ou seja, são ativos que o investidor pode adquirir por um valor muito menor que ela custaria em outras circunstâncias, porém o retorno só virá no longo prazo, mas sempre com valores altos, devido a compra na baixa.

No Brasil, esse mercado ainda é muito recente, mas os investidores antenados já vem fazendo movimentos para aproveitar as oportunidades que vem surgindo.

O mercado de distressed assets no Brasil

Se os distressed assets tem sua alta durante crises econômicas e financeiras, o Brasil sem dúvida tem um ambiente muito propício para esse tipo de ativo, e de fato tem, mas eram pouco explorados pela maioria do mercado.

Mesmo nas épocas de alta inflação vividas no país no final dos anos 80, ainda assim não se tinha um mercado relevante de distressed assets e foi só no final dos anos 90 que as instituições financeiras começaram a dar sinais de problemas financeiros que começaram alicerçar esse mercado.

Nessa época, apenas investidores estrangeiros vinham procurar os distressed assets brasileiros, foi só entre 2010 e 2015, na chamada segunda fase do mercado, que os investidores locais começaram a colocar capital e assim o mercado foi ganhando corpo e se consolidando.

Atualmente, por conta da pandemia da Covid-19, distressed assets aumentaram sua incidência no mundo todo, e no Brasil não foi diferente, por isso, hoje a procura por esses ativos está em alta.

Benefícios e riscos de investir em ativos “distressed”

Vale dizer que tem vários tipos de ativos distressed, e cada um deles vai apresentar riscose benefícios diferentes, mas falaremos melhor sobre isso na sequência.

Por ora, o que você precisa entender é que os distressed assets são ótimas oportunidades para garantir um ativo de alto valor, por um preço muito abaixo do mercado, e após alguns desembaraços, você poderá revendê-los por um valor muito maior, mas isso leva tempo.

Então, para investir em distresseds é preciso ter um bom planejamento e colocar um capital que não vá impactar seu patrimônio, dessa forma você gerencia a espera e também os riscos.

Distressed investing: como investir nesses ativos

Conforme falamos mais de uma vez, os distressed assets são ativosde risco, então a melhor forma de investir é com assessoria de um corretor financeiro experiente para identificar as oportunidades que unam menos riscos e maiores chances de retorno.

Os investimentos em ativos estressados são agrupados por alguns fundos especializados que reúnem as oportunidades desse mercado.

Fundos de distressed assets

Os fundos específicos para distressed assets são chamados de vulture funds, ou fundos abutre em português, e como o nome sugere, estes são fundos que concentram os chamados ativos podres, reunindo empresas que passam por momentos de dificuldade financeira, mas que ainda reservam um alto potencial de crescimento.

Quais são os tipos e exemplos de distressed assets?

Apesar das grandes oportunidades de distressed assets estarem mais presentes em empresas que estão indo à falência, é possível encontrar ativos desse tipo em outras áreas.

Normalmente a divisão é feita em títulos de dívidas que podem ser de pessoas físicas, empresas ou órgãos públicos e cada uma dessas situações oferece um tipo de oportunidade diferente.

Confira alguns exemplos desses ativos:

Títulos de pessoa física

Os ativos podres de pessoas físicas, são títulos de dívidasde algum ativo adquirido que está em situação de inadimplência como, por exemplo, um imóvel financiado que não está com as parcelas em dia.

Um vulture fund pode adquirir esse imóvel por um valor bem mais baixo e livrar a pessoa da dívida, e assim, após alguns ajustes poderá revender esse imóvel pelo valor de mercado e ter um bom lucro sobre.

Basicamente, ativos de pessoas físicas em inadimplência podem ser adquiridos por valores atrativos, porém cada acordo terá suas particularidades.

Títulos de órgãos públicos

Os chamados precatórios, são dívidas que Governos podem ter com pessoas físicas ou jurídicas, oriundas de processos judiciais, porém, as dívidas públicas normalmente demoram muito tempo para transitarem em julgado, mesmo quando são causa ganha.

Portanto, fundos ou investidores podem comprar o título da dívida por um valor bem mais baixo e assim aguardar os transcorrer do processo e receber o montante ao final.

Títulos de pessoas jurídicas

Os títulos da dívida de pessoas jurídicas geralmente giram em torno de empresas em processo de falência, porém onde os fundos abutres conseguem enxergar algum potencial de recuperação.

Dessa forma, a empresa é comprada por um valor muito baixo, o dono se livra das dívidas e o fundo investidor age para fazer a recuperação judicial e revitalizar a empresa, colhendo assim lucros no longo prazo.

O risco mais relevante relacionado aos distressed assets é justamente essa espera, pois é um investimento que vai dar retorno no longo prazo, e no caso de empresas, vai depender de um bom trabalho de recuperação, por isso busque sempre ter esse ativos ao lado de outros diversificados para ter uma carteiraequilibrada.

Conclusão

Podemos dizer que o mercado dos distressed assets é relativamente novo comparado a outros fundos mais bem estabelecidos, por isso a sugestão é que você seja cauteloso na hora de buscar um investimento nesses ativos.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários