O que você precisa saber: Após a publicação da Lei nº 14.754, em 12 de dezembro de 2023, foi publicada na semana passada a Instrução Normativa da Receita Federal do Brasil (IN RFB) nº 2.180 de 2024, sobre a tributação de aplicações financeiras no exterior, offshores e trusts.

Com uma linguagem simples e termos comerciais, preparamos um resumo das novas regras sobre tributação de investimento no exterior indicando o novo padrão de tributação estabelecido para as pessoas físicas, o regime alternativo de transparência fiscal e a opção única de atualização que pode ser exercida em 2024.

O foco desse material são as orientações para investidores que possuem offshores exclusivas ou detidas em conjunto com familiares, que possuem investimentos financeiros e renda passiva, sem atividade operacional. São estruturas consideradas “controladas” e que, a princípio, estão sujeitas à tributação anual prevista em lei.

A Portofino Multi Family Office não fornece opiniões legais, nem aconselhamento jurídico de qualquer natureza. Recomendamos que você consulte um advogado ou assessor tributário/contábil para orientações específicas.

Não se esqueça que também estamos no período de entrega da DCBE (Declaração de Capitais Brasileiros no Exterior) ao Banco Central. O prazo vai até o dia 05/04/2024, às 18h, com o reporte do valor de mercado em 31.12.2023 dos ativos detidos no exterior.

A DCBE não traz nenhuma obrigação fiscal e não foi alterada pela Lei nº 14.754 de 2023.

Você pode fazer o download do Guia que preparamos sobre a DCBE.

Afinal, qual o significado desse conceito tão disseminado e replicado nos principais atuantes do mercado financeiro? Como aplicá-lo de forma eficiente? Preciso mudar constantemente? Se sim, qual periodicidade? Quais são os riscos? É replicável, posso copiar? Essas são algumas perguntas que iremos responder nesse artigo. Espero que gostem da leitura.

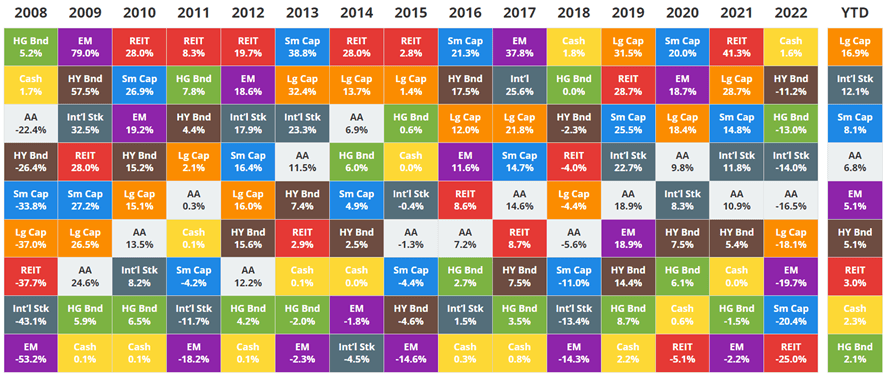

O Asset Allocation de uma carteira de investimentos nada mais é do que a distribuição de seus recursos financeiros em diferentes classes de ativos, sendo as principais: renda fixa, renda variável, alternativos e caixa. Quanto maior a complexidade e a diversificação que deseja atingir, mais abrangente pode ser a sua alocação. Desse modo, uma carteira pode ter investimentos em subclasses como treasury, corporate bonds investment grade, high yield, emerging markets, preferreds para renda fixa, large, mid e small caps, technology, european, latam, asian equities para variável e real estate, private equity, venture capital, commodities e até criptomoedas para alternativos (glossário Portofino). É claro que esse universo é imenso, todo tipo de investimento realizado vai ter uma nomenclatura por trás, é normal. A imagem abaixo retirada do Novel Investor mostra o retorno histórico das principais classes em um horizonte de 15 anos.

A grande questão aqui é: nenhuma gestora, por maior e mais consagrada que seja, irá acertar com consistência a classe vencedora todos os anos. O que devemos fazer é saber selecionar os “cavalos” e as “corridas” que iremos correr. Aí que entra o Asset Allocation.

Dentro das classes de ativos mencionadas acima, existem produtos disponíveis que tentam seguir ou ganhar dos índices de mercado (com certeza um tema para outro artigo), mas, pelo fato de terem um benchmark, também estão limitados aos seus riscos. Para dar um exemplo mais concreto, um gestor de ações listadas se propõe a bater o índice S&P 500, para isso, ele irá analisar e definir ações que irão superar a performance do índice, limitado aos ganhos e perdas das mesmas.

No final, os alocadores devem estipular porcentagens máximas e mínimas que podem ter em cada classe de ativo a fim de cumprir os objetivos de longo prazo para seus clientes, levando em consideração os seis pilares a seguir:

Diversificação: a descorrelação dos produtos da carteira é algo essencial para um retorno consistente de longo prazo, tanto nas classes e subclasses de ativo como geograficamente. Ao diversificar, você pode minimizar o impacto negativo de um mau desempenho em uma classe ou país específico.

Rebalanceamento: nada adianta diversificar se você não mantiver uma constância de rebalanceamento. Ele consiste no ajuste periódico da alocação de ativos para manter a proporção desejada, dado que se valorizam ou desvalorizam. Normalmente, a atividade é realizada semestralmente, mas com revisões esporádicas de acordo com acontecimentos impactantes. Esse rebalanceamento ajuda a manutenção dos objetivos de longo prazo.

Perfil de Risco: avaliação do nível de tolerância ao risco. Ele ajuda a determinar a proporção de diferentes ativos em sua carteira com base no conforto com a volatilidade e a necessidade de retorno. Preencher o suitability (perfil do cliente) e traçar claramente seus objetivos são pontos fundamentais para o equilíbrio do portfólio.

Horizonte de Tempo: o período que pretende manter os investimentos. Em alguns casos, o simples fato de não precisar de liquidez no curto prazo, acaba te remunerando melhor para riscos muito similares. Em outros casos, você pode pagar caro se precisar sair antes do período final de um investimento.

Produtos: determinar em que time você quer estar. Essa parte leva em consideração os custos da instituição, número de ofertas, se tem acesso personalizado ou exclusivo, volume, eficiência operacional e outros.

Ciclos Econômicos: a alocação de ativos também pode ser influenciada pelos diferentes estágios dos ciclos econômicos, como expansão, recessão, recuperação e desaceleração. Importante que a alocação acordada tenha um “range” percentual para cada subclasse, o que dá autonomia para aumentar ou diminuir o risco de acordo com o ciclo econômico, mas respeitando o perfil do cliente.

Um estudo do CFA Institute que mede o retorno histórico de fundos de pensão e suas atribuições de performance sugere que mais de 91,5% do retorno de uma carteira é atribuível ao seu mix de classes de ativos. Neste estudo, a seleção individual de ações e o market timing representaram menos de 7% do retorno de uma carteira diversificada.

Esse conceito move os motores da gestão da Portofino. A maneira com que compomos e readequamos o asset allocation é única, exclusiva e irreplicável. Acreditamos que dessa maneira temos recursos de sobra para fazer um investimento equilibrado e condizente com o perfil dos nossos clientes. Qualquer dúvida sobre o assunto, fique à vontade para acionar os nossos especialistas de investimento.

Fernando Godoy cursou Administração de Empresas na FGV com foco em Gestão Estratégica, atuou por 2 anos em empresa de capital aberto e possui 7 anos de experiência no mercado financeiro, com ênfase em investimentos internacionais. Está no time da Portofino MFO há 5 anos, 3 deles como sócio.

Os Estados Unidos encontram-se numa posição delicada no cenário internacional, tendo que equilibrar os laços estreitos com Israel e as divergências partidárias. O atual embate entre Israel e Hamas não é apenas uma questão externa para os EUA, ele ressoa fortemente dentro das fronteiras americanas.

Uma pesquisa do Pew Research Center de junho de 2023 revelou uma clara divisão partidária: 72% dos republicanos apoiam Israel no conflito, em contraste com apenas 36% dos democratas. Esta polarização tornou-se visível nas ruas, com manifestações e sentimentos anti-israelenses crescendo em certos setores, enquanto outros defendem fervorosamente o direito de Israel à defesa.

É inegável que o cenário é complexo. Enquanto o Hamas é rotulado como um grupo terrorista com intenções claras contra Israel, as ações defensivas de Israel também são alvo de críticas, consideradas por alguns como desproporcionais.

Desafios internos e o palco político

Paralelamente a essas questões internacionais, os EUA enfrentam significativos desafios domésticos. A política de imigração, especialmente em relação à fronteira com o México, tornou-se um ponto crítico. O término da Título 42, inicialmente implementada para combater a propagação da Covid-19, culminou em um aumento da migração, pressionando cidades como Nova York.

Além disso, em uma reviravolta política sem precedentes, a Câmara dos Deputados derrubou seu presidente, Kevin McCarthy. Esta mudança pode ter implicações sérias para a política externa dos EUA, especialmente em relação à assistência prestada à Ucrânia em seu conflito com a Rússia que fez o presidente Joe Biden convocar, na última terça-feira (3), seus aliados ocidentais para assegurar-lhes que os Estados Unidos permanecerão firmes em apoio à Ucrânia, depois que os republicanos linha-dura bloquearam o financiamento da ajuda americana aos esforços de guerra de Kiev. Washington tem se esforçado para tranquilizar aliados após um acordo de última hora no Congresso dos EUA no sábado (30), para evitar a paralisação do governo, que não continha nenhuma nova ajuda para a Ucrânia devastada pela guerra. Após as conversas da última terça-feira, os aliados correram para mostrar uma frente unida com Biden, cujo país é de longe o maior provedor de ajuda à Ucrânia em sua luta contra a invasão russa.

Biden e o compromisso com Israel

O presidente Joe Biden também tem sido claro em sua posição sobre o conflito. Em comunicados recentes, reiterou o direito de Israel de se defender e alertou contra qualquer interferência externa que busque tirar proveito da situação. A relação entre os EUA e Israel é fundamental para a estabilidade no Oriente Médio, e Biden enfatizou o compromisso “inabalável” de seu governo com a segurança israelense.

No entanto, o conflito também trouxe à tona as tensões subjacentes entre os EUA, Irã e Arábia Saudita. O apoio iraniano a grupos como o Hamas ressalta a complexidade das alianças e animosidades na região.

Impactos financeiros na economia americana

O conflito no Oriente Médio tem repercussões imediatas nos preços do petróleo, commodity vital para a economia global. Com o Oriente Médio sendo um dos principais produtores de petróleo, qualquer instabilidade na região pode resultar em flutuações de preços. Para os EUA, isso se traduz em preços mais altos nas bombas, o que pode desencadear pressões inflacionárias internamente.

Além disso, muitas empresas americanas têm investimentos significativos na região. As incertezas podem levar a retiradas de investimentos ou a hesitações em novos empreendimentos, impactando empregos e a economia.

Reverberações globais

Globalmente, o aumento dos preços do petróleo pode desacelerar a recuperação econômica, especialmente para países dependentes de importações. Nações que já enfrentam desafios econômicos podem se ver ainda mais pressionadas, levando a possíveis crises de dívida ou instabilidades fiscais.

Os mercados financeiros globais, que são altamente sensíveis a incertezas, também reagem a tais conflitos. A volatilidade pode afetar fundos de pensão, investimentos e a confiança do consumidor e do investidor em todo o mundo.

Navegando em águas turbulentas

Em meio a esses desafios econômicos, os EUA enfrentam uma série de questões domésticas, desde a política de imigração até mudanças políticas sem precedentes, como a derrubada do presidente da Câmara dos Deputados. A administração Biden, ao mesmo tempo em que reitera seu compromisso com a segurança de Israel, também precisa lidar com essas questões internas e suas implicações econômicas.

Conclusão

Os desafios enfrentados pelos Estados Unidos no cenário global são multidimensionais. A interdependência das economias modernas significa que conflitos geopolíticos, como o atual entre Israel e Hamas, não apenas testam alianças políticas, mas também têm implicações econômicas profundas. Para navegar com sucesso por esse cenário complexo, é necessário um equilíbrio cuidadoso entre diplomacia, segurança e estratégia econômica.

Neste delicado jogo de xadrez geopolítico, os Estados Unidos devem encontrar um equilíbrio entre suas alianças estratégicas, os desafios internos e a necessidade de uma política externa coerente e justa. A situação em Israel é apenas um dos muitos desafios que os EUA enfrentam, refletindo a intrincada teia de relações internacionais do século XXI.

Adriano Cantreva, responsável pelas operações internacionais, é sócio Portofino MFO e acumula três décadas de experiência no mercado financeiro. É formado em Engenharia Industrial pela Escola Politécnica da USP, possui mestrado em Estudos Internacionais/Globais pela Universidade da Pensilvânia – Instituto Lauder e MBA em Administração de Empresas pela Wharton School.

As propostas em andamento de tributação das “offshores” e dos fundos fechados estão chegando a um momento decisivo e de importantes atualizações. Nos últimos dias, no Projeto de Lei das Offshores (PL nº 4.173 de 2023), o relator foi designado, o Deputado Pedro Paulo (PSD-RJ) e apresentou um parecer com texto ajustado para apreciação na Câmara. Houve atualizações na proposta de exterior e inclusão da proposta de tributação dos fundos fechados.

No parecer do relator as mudanças foram positivas aos contribuintes. No que diz respeito à tributação das offshores, a alíquota opcional do “estoque” foi reduzida de 10% para 6% de IRPF. Para os optantes, o imposto deverá ser pago até 31 de maio de 2024. Em relação à tributação dos fundos fechados, o texto da MP nº 1.184 de 2023 foi incorporado, com ajustes, ao texto em análise no PL 4.173/2023. A alíquota do estoque dos fundos com rendimentos acumulados também foi reduzida de 10% para 6% de IRPF, com recolhimento somente em 31 de maio de 2024.

Além disso, outros pontos importantes merecem destaque:

Fundos de Investimentos em Ações (FIAs) classificados como “entidade de investimento” (em resumo, fundos que possuem gestão profissional e discricionária, sem relação de controle/influência entre os cotistas e os ativos investidos) ficam fora da regra de “come-cotas”, desde que mantenham no mínimo 67% da carteira em ativos de renda variável;

Fundos de Investimento em Direitos Creditórios (FIDCs) também não ficam sujeitos ao “come-cotas” e devem ter no mínimo 67% da carteira em direitos creditórios. O FIDC não havia sido mencionado ainda nas propostas, portanto foi um avanço positivo, pois deixa claro que é uma exceção à regra geral;

Reorganizações de fundos a partir de 2024, envolvendo fundos sujeitos ao come-cotas, serão tributadas.

Relembrando as medidas

De forma geral, os fundos fechados ficarão sujeitos a uma nova regra de “come-cotas” semestral, a partir de 1º de janeiro de 2024. Para fundos de longo prazo, a alíquota de Imposto de Renda Retido na Fonte será de 15% no final de maio e de novembro de cada ano.

O PL das offshores, por outro lado, tem como proposta a tributação de rendimento do capital aplicado no exterior em alíquotas progressivas de 0% a 22,5% anualmente. Na prática, a alíquota será de 22,5%, que se aplica para ganhos anuais superiores a 50 mil reais. Essa é a terceira tentativa formal do governo, em 2023, para tributar as estruturas no exterior, dessa vez com o PL tramitando em regime de urgência.

Possíveis desdobramentos e cenários futuros

Como está tramitando em regime de urgência, os próximos dias e semanas, até o final do ano, serão bastante movimentados. Por hora, a apreciação do texto do PL 4.173/2023 apresentado pelo relator na Câmara precisa ocorrer até dia 13 de outubro. Dentre os possíveis desdobramentos, são eles:

A Câmara analisa o texto do PL e aprova (em geral, com alterações) e envia ao Senado;

A Câmara analisa o texto do PL e rejeita a proposta, o que encerraria o assunto;

O Executivo pode retirar o regime de urgência do PL. Nesse caso, a ausência de votação não tranca a pauta, o que significa que a Câmara não ficaria sujeita a um prazo específico para analisar o assunto.

É importante ressaltar que para as propostas entrarem em vigor a partir de 1º de janeiro de 2024, elas precisam ser analisadas e aprovadas ainda em 2023.

A nossa equipe de Wealth Planning acompanha de perto qualquer mudança que possa ocorrer, sempre realizando reuniões com escritórios de advocacia parceiros e preparando materiais exclusivos para os clientes.

Para saber mais informações sobre as propostas de mudança na tributação e como elas impactam seu patrimônio, fale com o seu Executivo de Relacionamento.

Este texto não constitui aconselhamento legal de qualquer natureza. Não fornecemos opiniões jurídicas.

Quem nunca viu ofertas de produtos com retornos a 100% do CDI ou CDI + 2%, por exemplo? Quem nunca olhou para o retorno do seu portfólio e julgou resultados como bons ou ruins com base na comparação com o CDI do período? O fato é que o investidor brasileiro está completamente habituado a utilizar esse indicador para medir a performance das mais diversas classes de ativos. O tema deste artigo é apresentar a visão americana de análise e como alguns fatores históricos e culturais ainda influenciam essa maneira de pensar.

A sigla CDI significa Certificado de Depósito Interbancário, que é basicamente a taxa utilizada pelos bancos quando emprestam dinheiro entre si. Esse índice segue a Selic, a taxa básica de juros do Brasil, usada pelo Banco Central para controle da política monetária. Esse número é constantemente utilizado por analistas como “taxa livre de risco” ou “taxa de desconto” para medir o custo de oportunidade ou o valor de uma empresa ou projeto. Em outros artigos já entramos em pontos específicos de finanças, mas quis destacar este para dar fundamento ao conceito histórico a seguir.

Como podem observar no gráfico abaixo, desde 1999, quando o Banco Central passou a divulgar a meta para taxa Selic para fins de política monetária, a média histórica da taxa de juros do Brasil foi de 12,35% a.a., enquanto a americana ficou na casa dos 1,8% a.a., com mais de 10 anos somados entre 0-1%.

Dito isso, o dinheiro rendendo a taxa de juros nos Estados Unidos, historicamente, nunca foi um fator relevante de retorno para o investidor e, por sua vez, não é utilizado pelos gestores de ativos como um medidor universal de comparação.

Para os norte-americanos, a abordagem é mais segmentada e adaptada às características de cada tipo de investimento. Eles estão habituados a tomar mais risco – ou a maior variação de mercado – e, para isso, precisam de um medidor mais preciso. É o famoso comparar “banana com banana”, “tomate com tomate”.

Por exemplo, o índice S&P 500 é amplamente utilizado para acompanhar o desempenho das ações de grandes empresas listadas nas bolsas dos EUA e o MSCI World para uma carteira com ativos globais. Para títulos do governo, o índice de referência pode ser o Treasury Bond (T-Bond) de 10 anos. Para uma carteira de renda fixa corporativa, usa-se o índice US Aggregate Bonds como uma proxy de performance de crédito das empresas, e por assim vai. Essa abordagem oferece uma visão mais granular das variações de preços e rentabilidades, permitindo uma análise mais precisa do desempenho de cada investimento em relação ao seu respectivo benchmark.

No Brasil, esses índices também existem, são exemplos o IMA-B para uma composição de títulos do governo em IPCA (proxy para juros real), o IFIX para fundos imobiliários, o IHFA para fundos multimercados, o Ibovespa para ações e outros, mas ainda não são difundidos e utilizados com o mesmo propósito que no resto do mundo.

Importante destacar que essa diferença não deve ser interpretada como uma superioridade de um sistema sobre o outro, mas é a vida como ela é. Cada abordagem tem suas vantagens e desvantagens, e a escolha do índice de referência depende das características individuais do investidor, seus objetivos e perfil de risco. Enquanto o uso generalizado do CDI no Brasil pode simplificar a comparação, ele também pode obscurecer nuances importantes entre diferentes tipos de investimento. Por outro lado, a segmentação dos benchmarks nos Estados Unidos pode fornecer uma visão mais aprofundada, mas também pode ser complexa e demandar um entendimento mais detalhado por parte dos investidores.

Em conclusão, há diversas maneiras de medir o desempenho de uma carteira de investimentos, o importante é estar alinhado com o perfil do investidor e os objetivos de longo prazo. Como Multi Family Office, gerimos uma variedade de ativos e diferentes estratégias de investimentos, buscando através de inúmeras análises e diversos indicadores construir a melhor estratégia para “surfarmos” dentro de qualquer cenário, ou seja, conseguir o melhor resultado com o menor risco possível envolvido.

Fernando Godoy cursou Administração de Empresas na FGV com foco em Gestão Estratégica, atuou por 2 anos em empresa de capital aberto e possui 7 anos de experiência no mercado financeiro, com ênfase em investimentos internacionais. Está no time da Portofino MFO há 5 anos, 3 deles como sócio.

Clique no ícone abaixo para fazer o download do material completo.

1) Entidades controladas no exterior

Novas regras a partir de 2024, se o PL for aprovado em 2023

Tributação anual dos lucros das entidades controladas no exterior

Fim do diferimento fiscal das estruturas no exterior para investimentos financeiros de indivíduos ou famílias. O conceito de “entidade controlada” foi aperfeiçoado, incluindo classes de ações ou cotas em veículos coletivos, com patrimônio segregado.

Regra geral sobre a forma de tributação

Tributação anual sobre os lucros auferidos pela entidade em 31.12 de cada ano, independentemente de distribuição para a pessoa física, Imposto de Renda (IRPF) de 0% a 22,5%. Apuração dos lucros em balanço patrimonial, seguindo os padrões contábeis e a legislação comercial brasileira (IFRS).

Após a tributação anual dos lucros apurados e convertidos em moeda nacional com a “Ptax” de venda do último dia útil de dezembro, no momento em que houver distribuição de dividendos, eventual variação cambial positiva (entre a data de apuração dos lucros e a data da distribuição) não será tributada.

Integralização de ativos

A partir de 2024, deverá ser feita obrigatoriamente a valor de mercado, com recolhimento de imposto de renda.

Alternativa – “Transparência” da entidade

Declaração e tributação dos ativos detidos pela entidade controlada no exterior pelo sócio pessoa física

Em alternativa à tributação anual dos lucros apurados pela entidade (regime de competência), os bens e direitos detidos pelas entidades controladas no exterior poderão ser declarados e tributados como se fossem detidos diretamente pela pessoa física, sujeitos, portanto, ao “regime de caixa” (como se a entidade no exterior fosse “transparente” para fins tributários). Alternativa que elimina a distorção da regra geral de tributar anualmente ativos “marcados a mercado”, não realizados.

A opção por essa alternativa de tributação deve ser feita em relação à cada entidade no exterior (portanto em relação a todos os ativos da empresa) e será irrevogável, sem possibilidade de alteração, enquanto a empresa existir.

Entidades no exterior com mais de um sócio: a escolha pela tributação alternativa deve ser exercida por todos os sócios residentes fiscais no Brasil.

Estoque variação cambial e lucros auferidos até 31.12.2023

Lucros acumulados até 31.12.2023

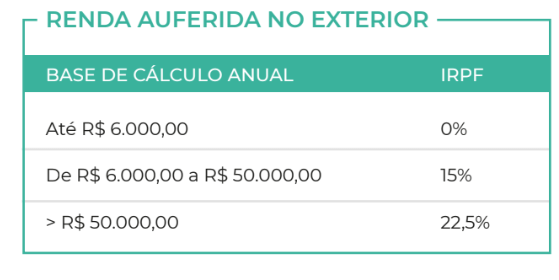

Só serão tributados no momento da efetiva disponibilização para a pessoa física (regime de caixa). IRPF de 0% a 22,5% conforme a nova tabela para rendimentos no exterior.

Para capital de origem em moeda estrangeira

A isenção da variação cambial, atualmente em vigor, permanece até 31.12.2023. A partir de 01.01.2024, a isenção será revogada e a variação cambial passará a ser tributada conforme a regra geral de tributação de ganho de capital acima.

Variação cambial do principal aplicado – regra geral

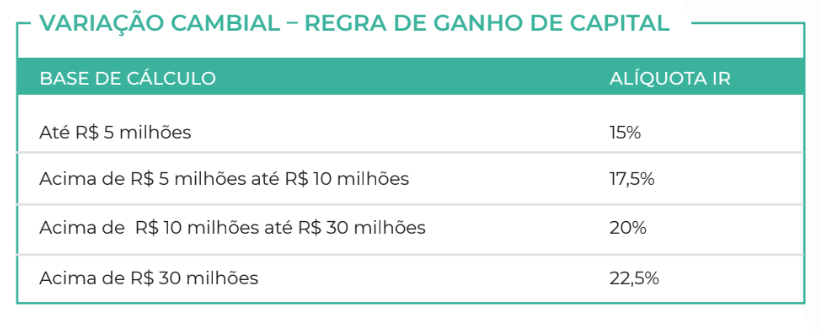

Será tributada somente no momento da alienação, baixa ou liquidação do investimento, inclusive nos eventos de devolução/redução de capital. Mantida a regra de tributação pela tabela progressiva de IR sobre o ganho de capital, 15% a 22,5%.

Opção de atualização de bens e direitos no exterior – valor de mercado em 31.12.2023

Opção de atualização

O contribuinte poderá atualizar o valor dos bens no exterior para o valor de mercado em 31.12.2023 e tributar a diferença para o custo de aquisição (ganho de capital) pela alíquota definitiva de IRPF de 10%. O imposto devido deverá ser pago até 31.05.2024.

Para capital de origem em moeda estrangeira

A isenção da variação cambial será preservada para aqueles que fizerem a opção de atualização de valores em 31.12.2023. Dessa forma, apenas os rendimentos acumulados convertidos para reais serão tributados pelo IRPF 10%, sem incluir a variação cambial do capital aplicado.

2) Aplicações no exterior pela pessoa física

Novas regras a partir de 2024, se o PL for aprovado em 2023

Regra geral sobre a forma de tributação

Tributação em “regime de caixa”, no resgate, amortização, venda, liquidação ou vencimento do ativo, ou seja, quando os rendimentos forem efetivamente creditados ao titular da conta.

Compensação de perdas e ganhos

Possibilidade de compensação de ganhos e perdas nos investimentos financeiros de mesma natureza. Eventual excesso de perdas acumuladas nas aplicações feitas diretamente pela pessoa física poderão ser compensadas com lucros apurados nas entidades controladas no exterior, no mesmo período de apuração.

A partir de 2024, perdas não compensadas em um determinado ano poderão ser compensadas em períodos posteriores.

Isenções

Contas no exterior não remuneradas (depósitos), ou valores em cartão de crédito ou débito no exterior permanecem com a isenção de IRPF sobre eventual ganho de variação cambial.

Impostos pagos no exterior

Permitida a dedução de impostos pagos no exterior, desde que o imposto pago no exterior não seja passível de reembolso.

Opção de atualização de bens e direitos no exterior – valor de mercado em 31.12.2023

Opção de atualização

O contribuinte poderá atualizar o valor dos bens no exterior para o valor de mercado em 31.12.2023 e tributar a diferença para o custo de aquisição (ganho de capital) pela alíquota definitiva de IRPF de 10%. O imposto devido deverá ser pago até 31.05.2024.

Para capital de origem em moeda estrangeira

A isenção da variação cambial será preservada para aqueles que fizerem a opção de atualizar de valores em 31.12.2023. Dessa forma, apenas os rendimentos acumulados convertidos para reais serão tributados pelo IRPF 10%, sem incluir a variação cambial do capital aplicado.

3) Trust

Trusts

Trusts revogáveis

Serão considerados transparentes para fins fiscais, de forma que os ativos detidos pelo trust devem ser declarados na declaração de IR do instituidor e tributados pelo IRPF, conforme as regras aplicáveis a entidades controladas ou demais aplicações e bens no exterior.

Trust irrevogáveis

Regra específica que determina que os valores serão considerados transmitidos ao beneficiário do trust no momento em que o instituidor abdicar, de forma definitiva, dos direitos sobre o patrimônio do trust. Ajustes no texto do PL fazem referência ao “conhecimento do trust” pelo beneficiário como critério de aplicação de algumas obrigações em relação à estrutura de trust.

Mudança de titularidade do patrimônio do trust

Definição legal de como a mudança de titularidade do patrimônio do trust no exterior do instituidor aos beneficiários deve ser tratada do ponto de vista tributário. Reconhecimento de que é uma transmissão a título gratuito, ou seja, doação em vida ou herança no falecimento.

Este material não constitui aconselhamento legal de qualquer natureza. Não fornecemos opiniões jurídicas. Todos os direitos são de uso da Portofino Multi Family Office e tem caráter confidencial.

Material baseado no texto da Lei no 4.173 de 2023 publicado em 29 de agosto de 2023.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários