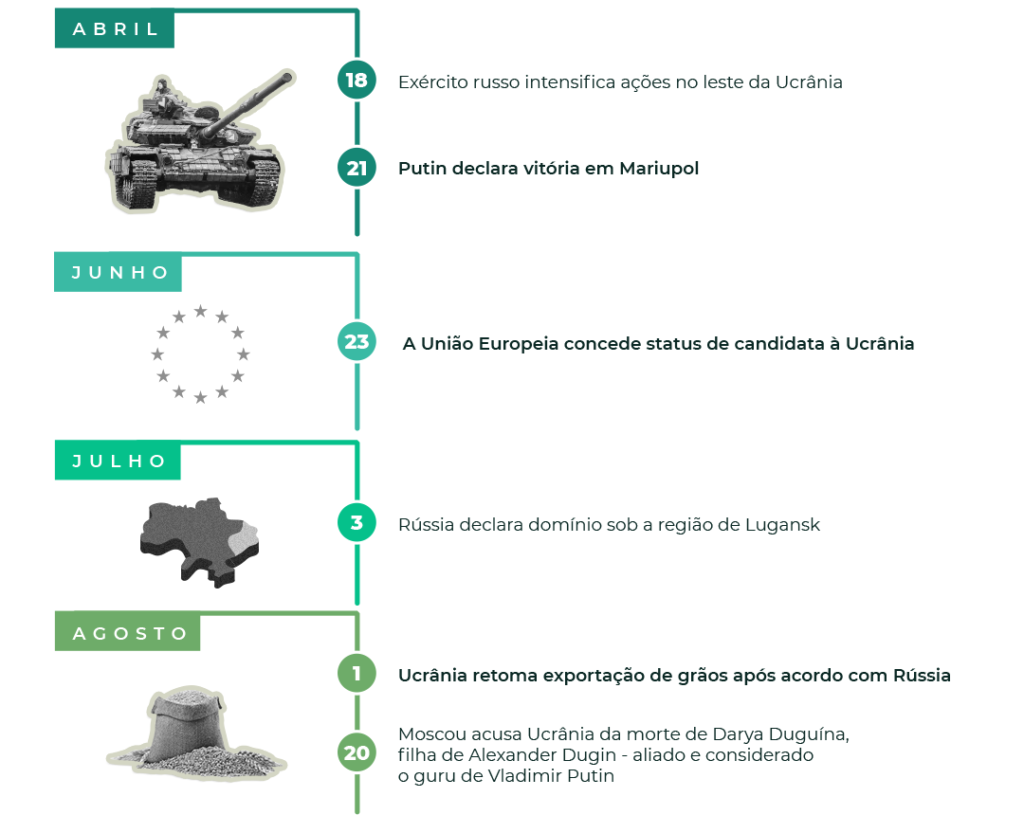

Um grupo mercenário liderado por um oligarca e, até então, amigo e braço direito de Vladimir Putin foi responsável pela ameaça mais grave de poder ao presidente e seu governo em 24 anos. Apesar da tensa situação ter sido resolvida com “panos quentes” de ambos os lados, a sensação é que Putin sai enfraquecido desse embate.

No último mês, o líder do Grupo Wagner, organização paramilitar com fortes ligações ao governo russo, Yevgeny Prigozhin, acusou o Ministério de Defesa russo de atacar um acampamento e matar integrantes do grupo. O Kremlin prontamente negou qualquer envolvimento e acusou o líder de motim armado. Os mercenários marcharam em direção à cidade de Rostov e rapidamente a dominaram, mas o objetivo era Moscou, chegando a 200 km da capital.

Os dois lados firmaram um acordo e a organização paramilitar recuou suas tropas para, segundo Prigozhin, “não derramar sangue russo”. Putin chegou a dizer que a rebelião foi uma “facada nas costas”.

O impacto para o mercado

A expectativa era como essa tentativa de golpe refletiria no mercado financeiro. Neste sentido, é importante destacar que não houve nenhum impacto nem mudanças relevantes a curto prazo no cenário. No entanto, como descreveu Antony Blinken, secretário de Estado dos Estados Unidos, a rebelião revelou fragilidades no governo russo.

Isso é resultado de um momento de muita imprevisibilidade vivido pela Rússia. A exportação de petróleo é uma das principais atividades do país e, apesar das sanções impostas após a invasão na Ucrânia, achou em parceiros uma saída para vender seus barris da commodity.

Desde o desempenho abaixo do esperado na guerra, a Rússia vem externando fissuras e inseguranças internas. O país enfrenta diversas sanções do Ocidente e no conflito contra a Ucrânia vê o seu exército com enormes dificuldades de conquistar território. Agora, essa rebelião ressalta ainda mais a imagem abalada do Kremlin.

Em meio a esse cenário, a grande questão é se o “motim” do Grupo Wagner ficou por isso mesmo ou se terão outros movimentos. Caso essa história tenha mais capítulos e afete a capacidade da Rússia de exportar petróleo, países parceiros, com destaque para a China, poderão passar a olhar outras alternativas, levando a um possível aumento na demanda por petróleo e consequente variação nos preços.

O mercado econômico internacional foi bastante agitado ao longo do mês de outubro. Sejamos sinceros, ao longo de todo ano, até aqui, tem sido assim, uma corrida sem fim de combate à inflação, altas taxas de juros e outras questões que balançaram os mercados e incomodaram investidores e gestores. Em meio a tudo isso, bancos centrais teimavam em reconhecer a real severidade da inflação, sendo a eclosão da guerra entre a Rússia e a Ucrânia, o ponto final da leniência destas autarquias.

O combate militar, recentemente, completou oito meses e ainda parece distante de qualquer resolução pacífica. Na verdade, o sentimento é que o conflito chegou a um ponto de inflexão e as tensões estão tão fortes quanto no início, depois de alguns meses em que tentativas inúteis de selar a paz, não tiveram sucesso. As constantes ameaças russas de um possível uso de armamento nuclear estão colocando o mundo em alerta sobre uma possível escalada da guerra para abrangência mundial. Sem falar das graves consequências para questões sociais e humanitárias, o agravamento do conflito é péssimo para uma recuperação global, já que parte significativa da alta de preços foi acentuada pelas consequências da guerra.

Infográfico: Marketing Portofino MFO

Na Europa, o Banco Central Europeu segue realizando o movimento de aperto monetário. Na última reunião, o banco elevou em 0,75 ponto percentual as taxas de empréstimo (2%), de refinanciamento (2,25%) e a de depósito (1,5%). A decisão é uma resposta à inflação, que continua pressionando os países da região da Zona do Euro diante da possibilidade de uma recessão. A inflação anual ao consumidor da região atingiu 9,9% em setembro, enquanto a meta da autarquia é de 2%.

Sofrendo pelos impactos econômicos da pandemia e da guerra, a Alemanha é um dos países mais atingidos. Os dados preliminares de inflação indicam uma alta anual de 10,4% em outubro, a maior desde 1951. Na comparação com o mês anterior, a elevação foi de 0,9%. Os alemães são os mais dependentes do gás natural russo, e, desde o início do conflito armado no leste europeu, eles são os mais prejudicados pela alta dos preços de energia. Entretanto, dados preliminares do PIB alemão mostram que a economia se manteve resiliente com um crescimento de 0,3% no terceiro trimestre, embora a conjuntura global adversa e todas as previsões de retração.

A guerra, além das consequências econômicas que afetam a vida de pessoas no mundo todo (a Europa vive sua maior inflação em anos e tenta conciliar uma alta na taxa de juros sem entrar em recessão), ela já resultou em 8,6 mil civis feridos e quase 6 mil mortos, segundo a ONU. Apesar do longo período, seguimos na torcida – e na esperança – para que esse triste capítulo da história se encerre o mais rápido possível.

O Reino Unido

Como se já não estivesse complicado o bastante, o Reino Unido, especialmente a meteórica ex-primeira-ministra Liz Truss, conturbaram ainda mais o cenário com o seu questionável plano econômico de promover o maior corte de impostos do país desde 1972.

A estratégia cortaria os impostos sobre a folha de pagamento, congelaria o imposto sobre empresas, abandonaria o teto para bônus bancários e gastaria bilhões para subsidiar contas de energia nos próximos dois anos. O pacote, contudo, custaria mais de £150 bilhões para o governo, segundo alguns analistas previam.

Apesar de Truss e seu Ministro das Finanças, Kwasi Kwarteng, terem elaborado o plano visando impulsionar a economia, o efeito foi totalmente contrário. Após o anúncio, o receio tomou conta do humor dos investidores e contaminou o mercado como um todo. O movimento por parte do governo levou a uma crise dos títulos públicos britânicos e um temor quanto à sustentabilidade das contas do país. Além disso, reflexos também foram sentidos na libra esterlina, que caiu mais de 1,5%, para US$ 1,110, o menor patamar para a divisa desde 1985. Importante ressaltar que a moeda já havia caído ⅕ em relação ao dólar em 2022, que, com a elevação da taxa de juros mundial e os conflitos no leste europeu, tem se beneficiado ao longo do ano.

Entretanto, é injusto colocar somente na conta da terra do Rei Charles III o ambiente conturbado que estão os mercados internacionais. É bem verdade que o exterior já vivia dias de tensão, principalmente com o latente risco de recessão global guiado pelas consecutivas altas de juros dos EUA para tentar domar a inflação por lá. Por falar nela, a inflação inglesa está nos dois dígitos, 10,1% em setembro no acumulado dos últimos 12 meses, marcando uma das taxas mais altas em 40 anos, em um país que não é acostumado a enfrentar processos inflacionários elevados e resilientes. O aperto na Inglaterra também tem sido forte, os juros já batem 2,25% ao ano, o maior patamar em 14 anos.

O fiasco do plano de Truss levou a pressões políticas e queda de popularidade insustentáveis que a fizeram renunciar o mandato mais curto de todos os tempos: apenas 45 dias no poder. Não demorou muito para Rishi Sunak assumir Downing Street com a árdua tarefa de retomar a confiança das pessoas na economia britânica e lidar com um dos cenários mais desafiadores das últimas décadas. Sunak é o terceiro premiê em menos de quatro meses. Depois das decisões equivocadas de seus antecessores, a economia da Inglaterra se encontra em uma situação que não permite margem para novos erros. Impressionante como se comparado com os acontecimentos políticos e econômicos no Brasil, parecemos, friamente, mais flexíveis sobre o assunto inflação, tanto que neste quesito, o nosso Banco Central tem acertado.

China

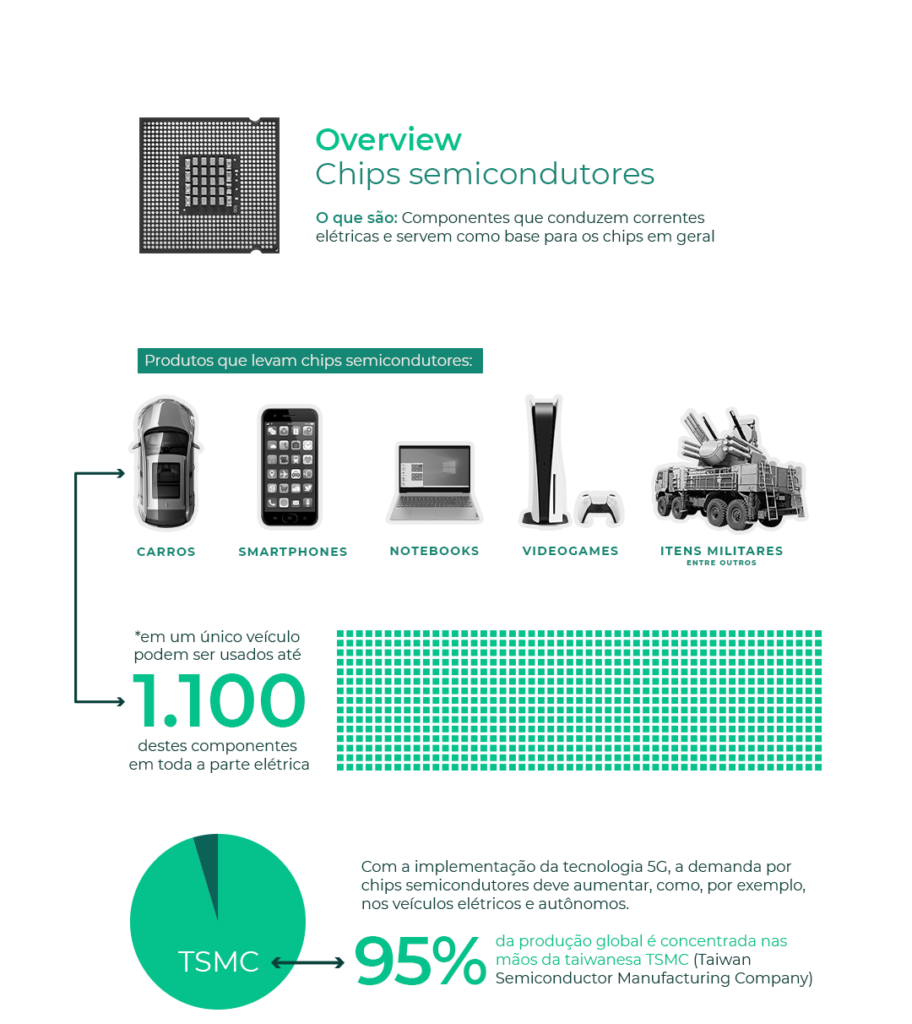

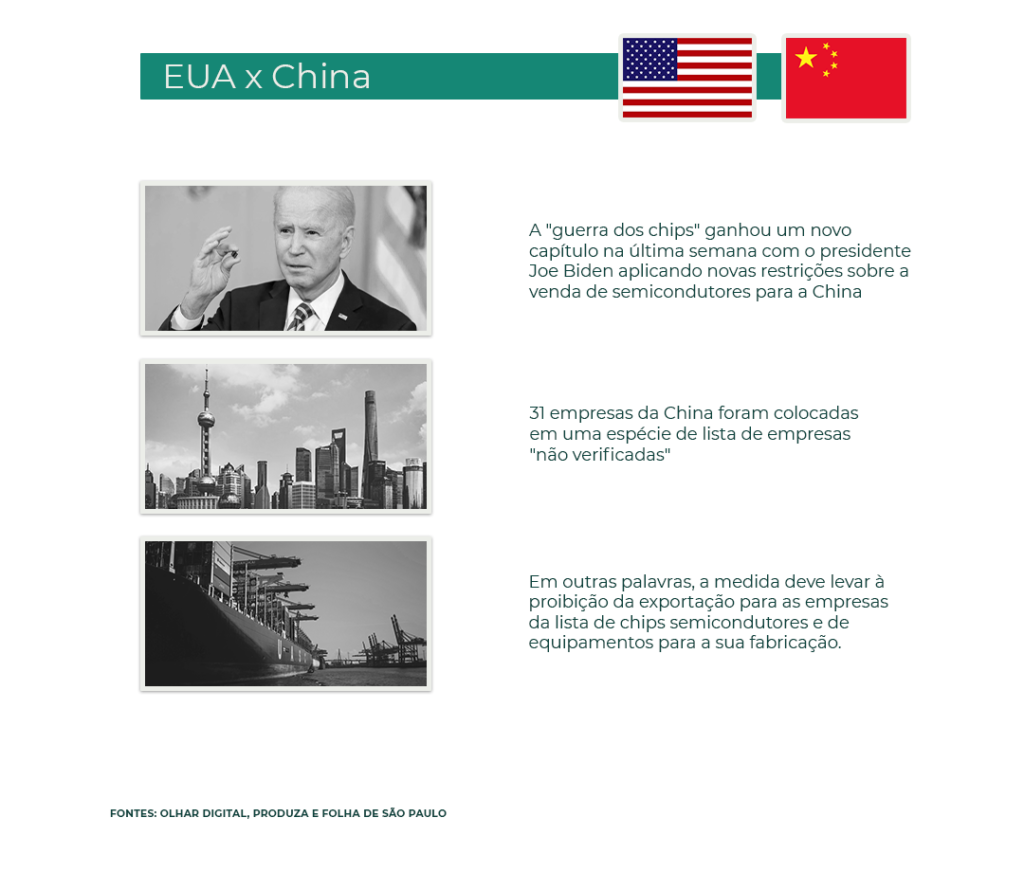

O 20º Congresso do Partido Comunista, em Pequim, na China, que reconduziu Xi Jinping a um terceiro mandato – com assessores escolhidos a dedo para evitar qualquer discordância – foi o ponto de destaque, apesar da falta de surpresas. Durante o Congresso, ele falou sobre segurança nacional e a luta para reunificar Taiwan. Mesmo com as históricas tensões entre eles, China e Taiwan são grandes parceiros comerciais. A ilha é extremamente avançada em tecnologia e é um importante player das cadeias produtivas globais, com indústrias sofisticadas e um grande produtor global de chips semicondutores.

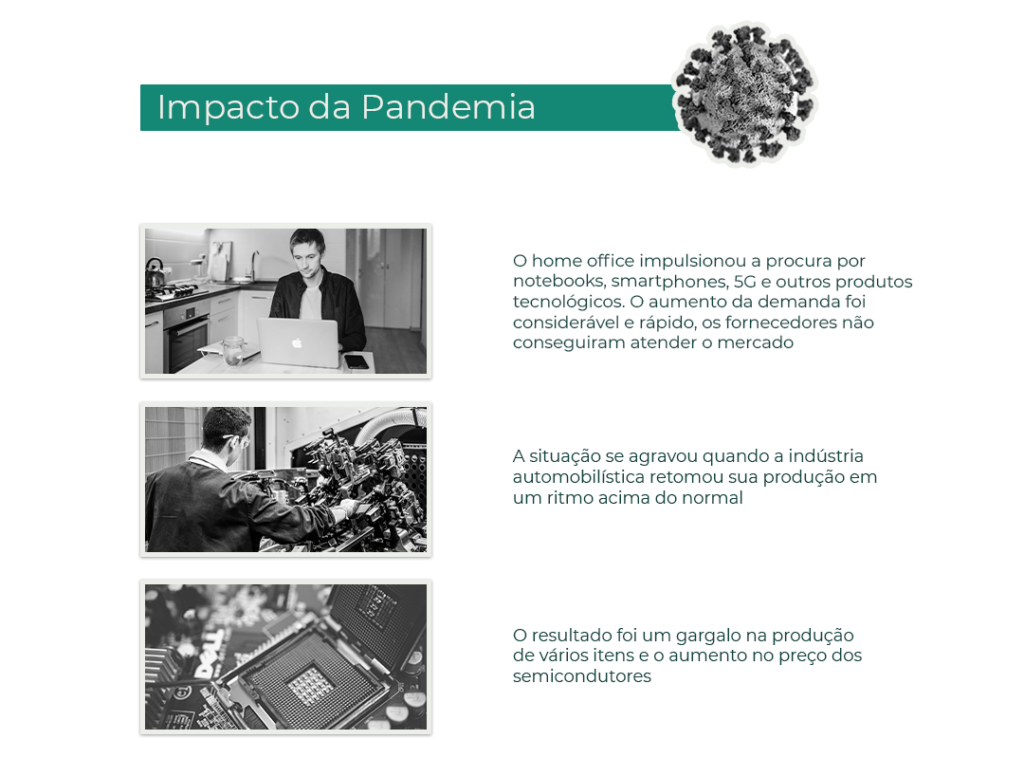

A recente “guerra dos chips” entre os EUA e a China é mais um capítulo que essas nações vêm travando no cenário econômico. Os chips semicondutores ganharam mais notoriedade durante a pandemia, que com o aumento da procura de aparelhos tecnológicos e a confusão logística dificultaram a produção e manutenção de diversos produtos, como os carros, por exemplo. Esse cenário foi mais um agravante para o processo inflacionário mundial que as economias lutam para superar.

Infográfico: Marketing Portofino MFO

Além disso, a polêmica política de Covid Zero adotada no país asiático foi abordada e defendida por Jinping. A política se tornou controversa, pois, enquanto a maioria dos outros países voltaram à normalidade após a vacinação em massa, a China ainda segue um rígido controle, com extensos “lockdowns” que afetam grandes centros comerciais do país e têm proporcionado insatisfação popular. Na última semana, um distrito de Xangai entrou em lockdown após uma alta nos casos de Covid-19, retrato de que, apesar das críticas, o rígido controle irá prevalecer.

A reeleição (sic) de Jinping, a polêmica política de Covid Zero, a crise imobiliária, as regulamentações impostas no setor de tecnologia e a “Guerra Fria” com os EUA, além dos altos gastos militares, contribuem para a desaceleração da economia chinesa. O crescimento da economia foi de 3,9%, acima das expectativas, porém bem abaixo dos 5,5% que o governo havia colocado como meta.

A disputa entre os EUA e China não é nenhuma novidade. O Brasil, apesar de longe geograficamente, fica bem atento ao desenrolar das questões de dois dos seus principais parceiros comerciais, cujas consequências podem cair em nosso quintal. Enquanto lidam com suas crises internas, as superpotências medem força para provar globalmente “quem manda no pedaço”.

Por fim, por falar dos EUA, a maior economia do mundo segue gerando muito conteúdo. O PIB preliminar anualizado apontou alta de 2,6% no terceiro trimestre de 2022, mas todas as atenções estão direcionadas à próxima reunião do Federal Reserve. Mais do que o provável aumento de 0,75 ponto percentual – a quarta alta consecutiva dessa magnitude -, o mais esperado é o comunicado após o anúncio, que pode indicar uma redução no ritmo do aperto monetário para as próximas reuniões. Em caso de confirmação desse cenário, o aumento somado de 375 pontos-base iniciados em março seria o maior desde a década de 1980, com Paul Volcker. Enquanto gradualmente ficamos mais otimistas com o mercado externo, continuamos atentos aos próximos passos.

Completadas duas semanas do início da invasão russa ao território ucraniano, duas questões nos surpreendem no desenrolar deste conflito. De um lado, a resposta do ocidente veio, como era de se esperar, com um rol de sanções econômicas. Nenhuma novidade até aqui. Entretanto, sua abrangência e intensidade certamente foram muito além do que os mercados inicialmente previam.

Putin, outros políticos, funcionários do Estado e oligarcas russos tiveram seus ativos fora do país congelados, impedidos de movimentação. Medidas foram tomadas para impossibilitar o uso das reservas internacionais russas por parte do seu banco central. Bancos russos foram retirados do sistema internacional de pagamentos (SWIFT), o que, na prática, significou impedi-los de liquidar operações financeiras fora da Rússia. Contratos comerciais com diversas empresas russas foram cancelados e diversas empresas internacionais anunciaram a interrupção de suas operações dentro do seu território. Ativos russos vêm sendo retirados dos principais índices de mercado, aumentando o isolamento do mercado russo do resto do mundo financeiro.

O estrangulamento imposto à sua economia através dessa série de medidas, empurra a economia russa para uma crise econômica como a vivenciada pelo país em 1998.

A outra surpresa veio da escalada bélica da invasão. A tolerância ao risco do presidente Putin vem surpreendendo até o mais pessimista dos analistas políticos. Alvos civis não têm sido preservados e até mesmo a maior planta nuclear da Europa, localizada ao sudeste da Ucrânia, foi atacada. Estivemos perto de um acidente de proporções muito superiores ao que presenciamos em Chernobyl. Esse ataque foi o gatilho para uma realização mais expressiva dos mercados nesta sexta-feira.

Se, por um lado, nos surpreendemos por assistir, em pleno século XXI, uma tradicional e violenta ofensiva das forças militares russas ao território ucraniano, por outro, também chama atenção a contraofensiva econômico-financeira, sem precedentes na história, com capacidade de dizimar a Rússia sem que nenhum tiro seja disparado.

Como previsto, o impacto sobre o preço das commodities tem sido brutal. O aumento de preços observado nesta semana só encontra semelhança aos piores momentos da crise do petróleo dos anos 70. Encurtando a estória, esse violento choque de oferta em seguida ao já anteriormente provocado pela pandemia, agrava o problema inflacionário e terá incontestável impacto sobre o crescimento mundial. É ainda cedo para afirmar, mas tudo caminha para impactos de intensidade distintas a depender da região.

Sem sombra de dúvida, a relevância do gás natural na matriz energética da Europa e sua enorme dependência do fornecimento russo, elevam o risco de estagflação para a região.

Os Estados Unidos também serão afetados pela elevação geral de preços, mas não o suficiente para ameaçar sua economia com uma recessão. Isto nos parece verdade até pelos sinais dados pelo banco central americano de que, a despeito da guerra, o plano de voo continua a ser de se iniciar o aumento dos juros agora na reunião do próximo dia 16. A China, por ser menos impactada no tocante à pressão de preços durante a pandemia e por ainda possuir espaço fiscal para continuar estimulando o crescimento da sua economia, também deverá ter impactos limitados consequentes do conflito.

O Brasil e o demais países emergentes exportadores de matérias-primas também tendem a serem impactados em menor grau. Seremos beneficiados pela melhora dos nossos termos de troca apesar de também termos agravado nosso problema com a pressão inflacionária advinda principalmente de combustíveis e preços de alimentos. O câmbio vem ajudando, mas certamente nosso banco central deixará aberta a porta para estender o ciclo de aumento da Selic além do consenso anterior à guerra, ao redor de 12,5%.

Tudo isso nos deixa ainda mais convictos quanto à manutenção da nossa estratégia. Continuamos a privilegiar as estratégias pós-fixadas, principalmente as de crédito privado indexadas ao CDI, mas também ao IPCA. Apesar do recente aumento do prêmio na curva de juros, acreditamos ser pouco prudente aumentar o risco prefixado das nossas carteiras. Quanto à renda variável doméstica, a combinação de preços altos, maior exposição do nosso mercado ao setor de commodities com juros altos e ainda crescentes, faz com que o nosso mercado continue a ser beneficiado pelo fluxo dos investidores estrangeiros.

Pessoas do mundo todo pedem o fim da guerra

Manteremos nossa postura mais conservadora até que tenhamos maior visibilidade das consequências econômicas dessa crise. Por outro lado, ainda céticos com a probabilidade e muitíssimos preocupados com a recente escalada dos ataques, continuamos torcendo para um pronto cessar-fogo e um espaço para negociações diplomáticas no sentido de se evitar um impacto ainda maior sobre vidas humanas.

Eduardo Castro

Eduardo Castro é CIO (Chief Investment Officer) na Portofino Multi Family Office.

”Causa e Efeito” é um conteúdo exclusivo Portofino MFO que traz uma visão técnica sobre o que aconteceu no mundo, na semana e seus reflexos nos mercados financeiros globais.

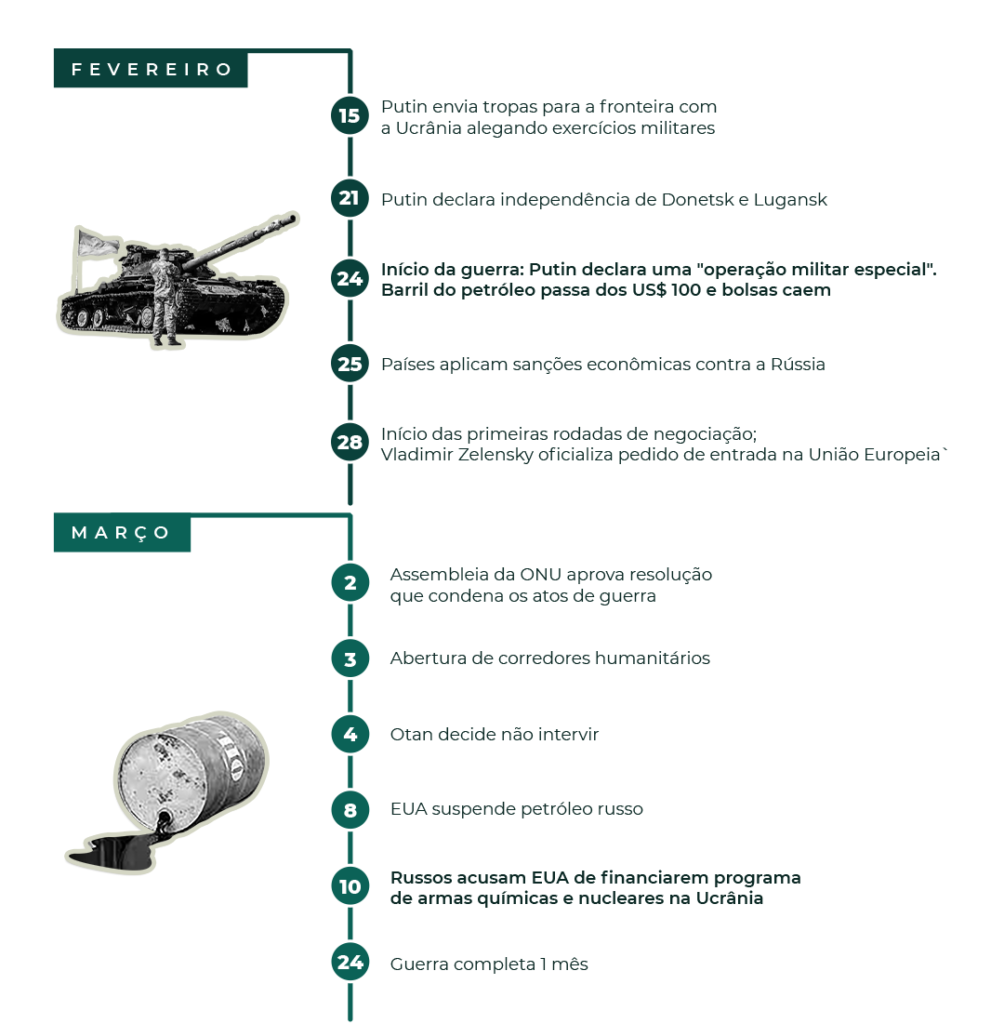

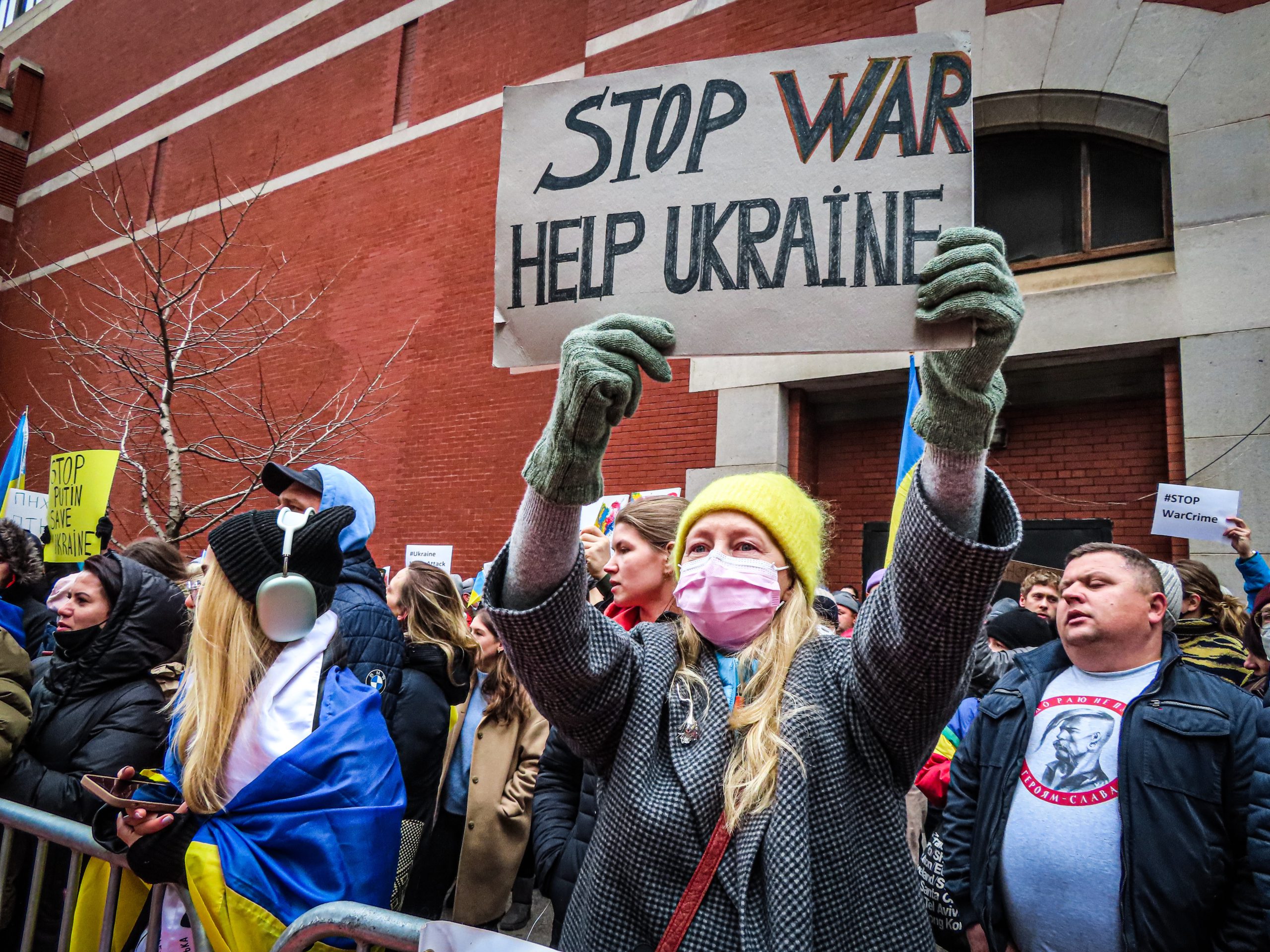

Na madrugada do Brasil, desta quinta-feira (24), o presidente russo, Vladimir Putin, anunciou uma “ação militar especial” na Ucrânia, visando “desmilitarizar o país” vizinho, ordenando um “baixar armas” aos militares ucranianos. A tensão entre os dois países começou com a aproximação entre a Ucrânia e a Otan (aliança militar intergovernamental formada por 30 países, criada em meio a Guerra Fria, e existente até hoje). Desde então, as manchetes dos jornais repercutem o tema bem de perto.

Este movimento fez com que Vladimir Putin enviasse tropas rumo à fronteira da Rússia com a Ucrânia, posicionando soldados e equipamentos militares. A todo momento, Putin se posicionou afirmando que se tratava somente de “exercícios militares”, contudo países do Ocidente, especialmente os Estados Unidos, afirmavam que o presidente pretendia atacar o país ucraniano.

Ao longo das últimas semanas, diversos diplomatas de países europeus se reuniram com o presidente russo para tentar achar uma saída diplomática para o impasse no leste europeu. As exigências russas para o fim do conflito incluíam uma declaração de que a Ucrânia nunca se aliaria à Otan e o recuo das tropas da aliança militar.

Nesta semana, o que já era tenso ficou ainda mais, após a Rússia reconhecer a independência de Donetsk e Luhansk, áreas separatistas da Ucrânia, e enviar tropas em “missão de paz” para garantir a segurança das duas áreas. O movimento foi visto como uma violação flagrante do direito internacional.

Foi a partir disso que ocorreram as primeiras sanções ao governo russo, o que fez Putin afirmar que uma resposta “forte e dolorosa” seria dada. Foi então que a Rússia decidiu invadir a Ucrânia.

Dezesseis regiões da Ucrânia estão sob ataques, incluindo a capital Kiev, onde explosões e mísseis já foram registrados;

Ucrânia informou que mais de 50 pessoas foram mortas durante os primeiros ataques, incluindo civis;

Kiev tem estradas congestionadas com cidadãos tentando fugir, falta de combustíveis, mercados lotados e estações de trens cheias. A estimativa é que cerca de 1 milhão de refugiados busquem asilo nos países vizinhos como Polônia, Romênia e Hungria;

O Presidente ucraniano, Volodymyr Zelensky, pediu que os cidadãos ajudem a defender a Ucrânia e permitiu que, quem tiver arma, utilize para ajudar no confronto;

Governo da Ucrânia informou que seis aviões russos foram abatidos;

Espaço aéreo ucraniano fica vazio após início de confronto;

Vladimir Putin afirmou que quem interferir no confronto entre os países terá consequências como nunca vistas.

De acordo com Anton Gerashchenko, conselheiro do ministro do Interior da Ucrânia, “invasores” acessaram a zona fechada de Chernobyl;

A Rússia afirmou ter destruído 74 instalações militares ucranianas.

Os EUA e a Otan já haviam dado a entender que medidas serão tomadas. Joe Biden, presidente dos Estados Unidos, comunicou que o país americano e seus aliados responderão de forma unida e decisiva.

Confira algumas das sanções que já foram tomadas contra o país do leste europeu.

O impedimento da negociação de novos papéis da dívida pública russa em mercados ocidentais imposto pelos Estados Unidos;

A interrupção, por parte da Alemanha, do processo de certificação do gasoduto Nord Stream 2, ligando o país à Rússia;

Sanções econômicas direcionadas a cinco bancos e a elite russa, entre eles três bilionários russos pelo Reino Unido, impedindo estes últimos de viajar para o país e congelando seus respectivos ativos congelados;

A proibição de todos os integrantes da Duma, a câmara baixa do Parlamento russo, que aprovaram a independência dos territórios ucranianos de Donetsk e Luhansk, de viajar pela União Europeia e o congelamento de quaisquer investimentos financeiros destes indivíduos no bloco, sanção esta aplicada conjuntamente pelos países membros;

Boris Johnson, primeiro-ministro do Reino Unido, declarou que os países devem cancelar a dependência de petróleo e gás natural da Rússia, além de dizer convocará amanhã uma reunião da Otan;

O ministro disse após os ataques que o Reino Unido criará lei para banir exportações à Rússia e congelará ativos de mais de 100 entidades, além de outras medidas que serão anunciadas;

A União Europeia anunciará um pacote para bloquear o acesso dos russos a tecnologias e setores econômicos estratégicos.

O presidente dos Estados Unidos, Joe Biden, falou, na tarde desta quinta-feira (24), sobre os conflitos no leste europeu e anunciou algumas das sanções que serão impostas contra a Rússia.

Biden disse que a Rússia não poderá negociar em dólares, euro e iene, terão medidas sobre o rublo (moeda do país), limitará as transações em dólar das empresas russas, entre outras. Em outras palavras, o pacote de medidas visa sufocar a indústria e os bancos russos.

O democrata afirmou em seu pronunciamento que Putin não quer apenas anexar a Ucrânia, mas, sim, a antiga União Soviética. Em suma, no seu discurso, ele afirmou que “esta será a maior sanção econômica da história […] Os EUA vão defender todos seus aliados da região. A Otan está mais unida e determinada do que nunca”.

Agora, partindo para o cenário econômico, o desenrolar deste conflito e as possíveis sanções que serão impostas aos russos podem gerar impactos econômicos graves para diferentes países, incluindo o Brasil.

A seguir, veja uma lista de como o mercado reagiu com os primeiros passos da guerra e o que pode ocorrer nos próximos dias, a depender de como o conflito se desenrole.

O índice de medo subiu mais de 20%, maior nível de tensão desde setembro de 2020;

As bolsas de valores caíram ao redor do mundo. A bolsa de valores russa chegou a despencar 50%, com a moeda do país atingindo a mínima histórica. Em Nova Iorque, as bolsas de valores se recuperaram após as falas de Joe Biden;

Como era de se esperar, as commodities dispararam. O petróleo chegou a atingir US$ 105, maior patamar nos últimos sete anos;

No cenário europeu, uma guerra pode aumentar ainda mais a crise energética no continente, visto que a Rússia é responsável por distribuir cerca de ⅓ de todo o gás natural consumido no continente;

No Brasil, o impacto seria representado em um aumento da pressão inflacionária, principalmente nos preços dos combustíveis e da alimentação. A Rússia é uma das principais produtoras e exportadoras de petróleo do mundo. Desta forma, uma redução na oferta aumentaria os preços. No caso da alimentação, Rússia e Ucrânia são produtores estratégicos de milho e trigo, e possíveis sanções podem elevar os já elevados preços ainda mais no mercado internacional. Quando se trata especificamente do trigo, a Rússia se apresenta como a maior exportadora da “commodity” no mundo, com quase 20% do volume total em bilhões de dólares;

O Brasil importa muitos insumos usados na fabricação de fertilizantes advindos da Rússia. Uma sanção econômica no país europeu pode ser prejudicial para o agronegócio;

No mercado financeiro, a aversão ao risco dos investidores pode fazer com que recursos sejam direcionados para economias mais seguras, extraindo recursos dos emergentes, como o Brasil;

A bolsa de valores brasileira pode apresentar queda, mesmo sendo composta por ativos de commodities, mas que podem não sustentar a alta, sozinhos, e o dólar pode voltar a se valorizar;

O maior aperto inflacionário, tanto no Brasil quanto ao redor do mundo, fará com que os bancos centrais elevem os juros, dificultando, ou retardando, um possível crescimento econômico;

A redução da oferta de metais preciosos no mercado global, a exemplo da platina, matéria-prima utilizada em inúmeras indústrias, englobando desde a produção de automóveis até a fabricação de fios dentais, e consequente aumento do preço do material.

Apesar dos últimos acontecimentos, ainda não se sabe o que pode realmente acontecer. Neste sentido, podemos dizer que o avanço do conflito armado pode desencadear diferentes níveis de sanções à Rússia. Alguns economistas do mercado avaliam que os movimentos russos foram bem pensados, dizendo que os mesmos agiram para proteger a economia e poder continuar o avanço militar mesmo com sanções. O respaldo chinês é um fator muito importante neste caso.

A resposta dos mercados acabou por surpreender visto que, depois de uma abertura bastante pressionada, as bolsas de valores, por exemplo, apresentaram forte recuperação ao longo do dia. De certa forma, parte do risco da efetivação do conflito já estava precificada nos ativos e do ponto de vista das carteiras, já vínhamos com posições neutras privilegiando ativos de renda fixa com bom carregamento.

Ainda é muito cedo para dizer, mas já é razoável inferir que alguma pressão sobre a inflação no mundo via preços de energia e alguma desaceleração na atividade econômica poderão ser verificadas. Crise humanitária à parte, vamos observar se o conflito se mantém circunscrito à região o que poderá a vir ser absorvido pelos mercados sem maiores impactos sobre os preços de ativos. A conferir.

Eduardo Castro

Eduardo Castro é CIO (Chief Investment Officer) na Portofino Multi Family Office. ”Ação e Reação” é um conteúdo exclusivo Portofino MFO, que retrata fatos importantes, urgentes e seus reflexos nos mercados financeiros globais.

Conteúdo produzido por Portofino Multi Family Office.

Conquistar uma certificação Great Place to Work mostra que estamos no caminho certo!

É muito importante para nós garantirmos que nossos colaboradores se sintam felizes, trabalhando em um ambiente que atenda suas expectativas pessoais e profissionais, alinhados ao propósito. Por isso, todo cuidar começa aqui, em casa e se estende até cada pessoa, família e empresa que atendemos.

Muitos de vocês já devem ter escutado ou lido em algum lugar a seguinte frase: “O câmbio foi criado por Deus para humilhar os economistas. Nunca se sabe para onde ele vai.” Essa pérola que parece ter sido cunhada pelo renomado economista, Edmar Bacha, um dos criadores do Plano Real, não poderia ser mais verdade nos dias de hoje.

Conversamos com todos os principais gestores do mercado brasileiro avaliando seus resultados do ano passado e discutindo as perspectivas e estratégias para 2022. Quando analisamos as principais explicações para os resultados mais recentes, chega-se fácil à conclusão de que a estratégia de moedas foi detratora de resultado para a grande maioria. E essa tem sida a realidade dos últimos anos, de todas as estratégias, essa é de fato a mais difícil de se operar e de se gerar resultados consistentes no longo prazo.

Em uma análise simplificada, três grandes pilares explicam o comportamento da taxa de câmbio: os fundamentos econômicos, o posicionamento dos agentes e as expectativas. Do lado dos fundamentos, analisa-se a relação entre muitas variáveis, entre elas o valor do que exportamos contra o que importamos (termos de troca), as contas externas, diferencial das taxas de juros dos países (carry), o diferencial de crescimento prospectivo, etc.

Do lado do posicionamento, temos todo o fluxo entre compradores e vendedores, sejam empresas exportadoras, investidores institucionais, indivíduos e o próprio banco central, além da sazonalidade desses fluxos. E quanto às expectativas, também simplificando, observa-se a variação de preços de ativos que expressam o risco de crédito do país. O mais comum deles é Credit Default Swap – CDS.

Reconheçamos que é de fato muitíssimo complexo e, tem sido particularmente complicado para a definição do comportamento do Real. Essa “criação divina”, faz alguns meses, vem humilhando de forma especial os economistas. Seus modelos estatísticos projetam um câmbio “justo” muito mais para US$/R$4,80, muito abaixo, portanto, do que se observa na média recente, valor esse que orbita os US$/R$ 5,60 nos últimos meses.

Na contramão dos mercados internacionais e despeito de todas as incertezas políticas, o Real foi recentemente uma das moedas que mais se valorizou frente ao dólar. De forma geral, todas as moedas de países exportadores de commodities em função da decisão do governo chinês de estimular o crescimento, vêm tendo performance diferenciada desde o início do ano. Beneficiando nossas exportações, o preço do minério de ferro subiu acima de 50% do mínimo atingido em meados de novembro passado e encontra-se hoje acima dos US$ 120 por tonelada.

Como gestores de carteiras, advogamos a favor da diversificação dos portfólios por isso recomendamos a dolarização de parte do patrimônio. Acreditamos que os níveis atuais, abaixo dos US$/R$ 5,40, são um bom ponto de entrada para parte da estratégia em dólar. É sempre difícil prever até quando os fundamentos, que corroboram de fato para continuidade do movimento de valorização do real, prevalecerão sobre as expectativas. Entretanto, nos preocupa as sinalizações recentes dadas pelo governo na direção de continuar a fragilizar as contas públicas, agora, por uma possível renúncia fiscal que poderá montar por volta de R$ 50 bilhões. O anúncio por parte do presidente de que se negocia uma nova PEC com o Congresso visando zerar o PIS/Cofins dos combustíveis, além de ter sido percebido como uma medida eleitoreira, já pressionou nossa curva de juros. Caso impacte o Real, a medida pode vir a se tornar contraproducente no intuito de se reduzir o preço dos combustíveis e impactar positivamente a inflação, isso tudo à custa de perdas importantes na arrecadação.

E como diz a música Engenho de Dentro do Jorge Ben Jor; “prudência, dinheiro no bolso e canja de galinha não faz mal a ninguém”!

Aproveitem o fim de semana.

Edu Castro Chief Investment Officer Portofino Multi Family Office

Eduardo Castro é CIO (Chief Investment Officer) na Portofino Multi Family Office.

”Causa e Efeito” é um conteúdo exclusivo Portofino MFO que traz uma visão técnica sobre o que aconteceu no mundo, na semana e seus reflexos nos mercados financeiros globais.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários