Clique no ícone para ouvir no

Spotify e outros players.

Tempo do áudio e leitura: 6 mins

Família Portofino,

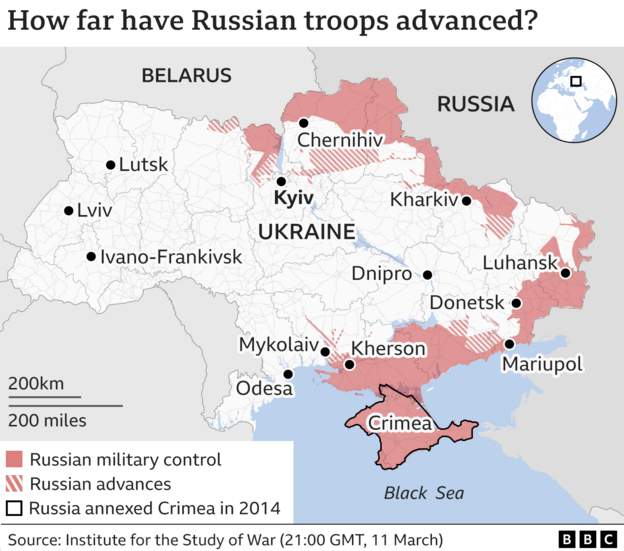

Infelizmente, caminhamos para a terceira semana desta guerra sem sentido. A tragédia humanitária já se faz presente. Entre civis e militares, ucranianos e russos, as mortes já são contabilizadas aos milhares. Desde o início do conflito, mais de 2 milhões de pessoas, na sua maioria mulheres e crianças, deixaram a Ucrânia. Essa tragédia já se configura como o maior êxodo desde a II Guerra Mundial.

Pouco se avançou no sentido de se encontrar uma saída pacífica para a crise. Na última semana, várias reuniões foram realizadas entre diplomatas russos e ucranianos, sem que se chegasse a resultados práticos na direção de um cessar-fogo. Ao longo da última sexta-feira, surgiram informações de que o Presidente Vladimir Putin havia sinalizado sua intenção de criar as condições necessárias para o início de negociações mais efetivas. O mercado chegou a se animar, mas as notícias não se confirmaram e os ataques continuam a acontecer. Até agora, tudo indica que o conflito ainda piora antes de melhorar. Uma pena.

Além das tristes consequências humanitárias, desarranjos econômicos começam a se mostrar presentes. Como antecipado, esse novo choque de oferta, principalmente sobre as commodities agrícolas, metálicas e de energia, já mostra seus efeitos sobre a inflação em várias regiões do mundo. A inflação ao consumidor americano, em fevereiro de 0,8%, levou a inflação dos últimos 12 meses para 7,9%, o mais alto valor observado nos últimos 40 anos. No Brasil não tem sido diferente. O IPCA de fevereiro superou as expectativas dos analistas, mantendo a inflação dos últimos 12 meses acima do patamar de 10%. Como se não bastasse, as principais casas já começam a revisar suas projeções para o ano de 2022. Estimativas para o IPCA fechado do ano em 7% já deixaram de ser percebidas como um absurdo.

Além dos impactos mais conjunturais que, com o fim do conflito, em grande parte certamente serão atenuados, questões mais estruturais começam a nos preocupar. Com a inflação mais elevada, maiores taxas de juros seriam necessárias para estabilizar as expectativas das agentes, o que no fim e ao cabo, pesariam principalmente sobre os ativos de maior risco. Uma questão que temos discutido internamente e compartilhado com alguns clientes é a reversão de pelo menos parte dos ganhos de produtividade e consequente redução dos custos de produção gerados pelo processo de globalização vivido nos últimos 30 anos.

Veja também: Conheça as vantagens, a importância e como fazer planejamento sucessório

A ideia de que uma produção de bens globalizada que maximize os ganhos e minimize os custos, vem sofrendo alguns reveses, e não é de hoje. Ainda em 2018, o ex-presidente americano, Donald Trump, iniciou uma guerra comercial com a China. Visando incentivar a produção local de bens e reduzir o crescente poder econômico da China, o governo americano sobretaxou uma gama extensa de produtos importados dos chineses. A contrapartida por parte do governo chinês obviamente veio em seguida. Na prática, a despeito de todos os potenciais ineficiências, uma onda nacionalista vem crescendo e algumas versões do “Let´s Make America Great Again” vem ganhando corpo.

Já expusemos nesse fórum, risco materializado na pandemia pelas quebras das cadeias de produção e do transporte, resultando na falta de insumos básicos capazes de interromper a produção de um bem final. O exemplo clássico sempre citado para descrever esse risco estratégico, foi o enorme impacto na produção global de automóveis gerado pela impossibilidade de fabricação e envio de circuitos integrados, semicondutores estes fabricados principalmente na Coreia do Sul e Taiwan.

Agora, com a guerra entre a Rússia e a Ucrânia, a dependência estratégica no fornecimento de energia, metais e de insumos para a fabricação de fertilizantes, escancaram mais uma vez a necessidade de se rever a estratégia de se globalizar a produção com foco unicamente em custos. Este último revés reforça a nossa tese de que a revisão deste modelo de produção será um fator gerador de inflação de forma mais estrutural para os próximos anos.

E por falar em inflação, os bancos centrais dos Estados Unidos e do Brasil se reúnem ao longo da semana para deliberar sobre o aumento dos juros básicos de suas respectivas economias. A despeito da baixa visibilidade quanto ao fim do conflito, acreditamos que o FED, o banco central americano, inicia na próxima reunião seu ciclo de aumento de juros em passos de 0,25%. Por sua vez, nosso banco central deve ratificar seu plano de voo com mais um aumento de 1%, elevando assim a taxa SELIC para 11,75%.

A classe de ativos de juros prefixados e juros reais mais longos foi, sem sombra de dúvidas, a mais afetada pela surpreendente e recente pressão inflacionária. Uma situação que já era extremamente delicada, se agravou nas últimas semanas. Permanecemos cautelosos em função do imponderável da guerra, mas dado o nível de preço e a percepção de que o ciclo de aumento de juros no Brasil já se encontra em estágio adiantado, acreditamos estar próximo o momento de elevar o risco das carteiras nessas posições.

Estamos atentos às oportunidades e, em simultâneo, torcendo pelo rápido fim desta guerra injustificável sob qualquer aspecto.

Um ótimo final de semana para você e sua família.

Eduardo Castro

Eduardo Castro é CIO (Chief Investment Officer) na Portofino Multi Family Office.

”Causa e Efeito” é um conteúdo exclusivo Portofino MFO que traz uma visão técnica sobre o que aconteceu no mundo, na semana e seus reflexos nos mercados financeiros globais.

Comentários