(Tempo de leitura: 8 minutos)

Clique no ícone abaixo para fazer o download do material completo.

1) Entidades controladas no exterior

Novas regras a partir de 2024, se o PL for aprovado em 2023

Tributação anual dos lucros das entidades controladas no exterior

Fim do diferimento fiscal das estruturas no exterior para investimentos financeiros de indivíduos ou famílias. O conceito de “entidade controlada” foi aperfeiçoado, incluindo classes de ações ou cotas em veículos coletivos, com

patrimônio segregado.

Regra geral sobre a forma de tributação

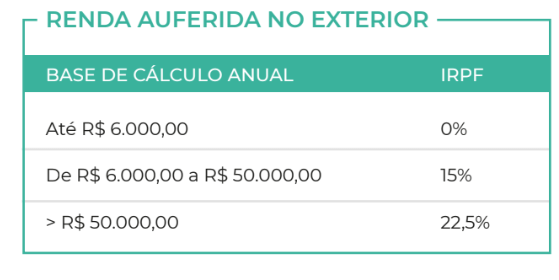

- Tributação anual sobre os lucros auferidos pela entidade em 31.12 de cada ano, independentemente de distribuição para a pessoa física, Imposto de Renda (IRPF) de 0% a 22,5%. Apuração dos lucros em balanço patrimonial, seguindo os padrões contábeis e a legislação comercial brasileira (IFRS).

- Após a tributação anual dos lucros apurados e convertidos em moeda nacional com a “Ptax” de venda do último

dia útil de dezembro, no momento em que houver distribuição de dividendos, eventual variação cambial positiva (entre a data de apuração dos lucros e a data da distribuição) não será tributada.

Integralização de ativos

A partir de 2024, deverá ser feita obrigatoriamente a valor de mercado, com recolhimento de imposto de renda.

Alternativa – “Transparência” da entidade

Declaração e tributação dos ativos detidos pela entidade controlada no exterior pelo sócio pessoa física

Em alternativa à tributação anual dos lucros apurados pela entidade (regime de competência), os bens e direitos detidos pelas entidades controladas no exterior poderão ser declarados e tributados como se fossem detidos diretamente pela pessoa física, sujeitos, portanto, ao “regime de caixa” (como se a entidade no exterior fosse “transparente” para fins tributários). Alternativa que elimina a distorção da regra geral de tributar anualmente ativos “marcados a mercado”, não realizados.

- A opção por essa alternativa de tributação deve ser feita em relação à cada entidade no exterior (portanto em relação a todos os ativos da empresa) e será irrevogável, sem possibilidade de alteração, enquanto a empresa existir.

- Entidades no exterior com mais de um sócio: a escolha pela tributação alternativa deve ser exercida por todos os sócios residentes fiscais no Brasil.

Estoque variação cambial e lucros auferidos até 31.12.2023

Lucros acumulados até 31.12.2023

Só serão tributados no momento da efetiva disponibilização para a pessoa física (regime de caixa). IRPF de 0% a 22,5% conforme a nova tabela para rendimentos no exterior.

Para capital de origem em moeda estrangeira

A isenção da variação cambial, atualmente em vigor, permanece até 31.12.2023. A partir de 01.01.2024, a isenção será revogada e a variação cambial passará a ser tributada conforme a regra geral de tributação de ganho de capital

acima.

Variação cambial do principal aplicado – regra geral

Será tributada somente no momento da alienação, baixa ou liquidação do investimento, inclusive nos eventos de

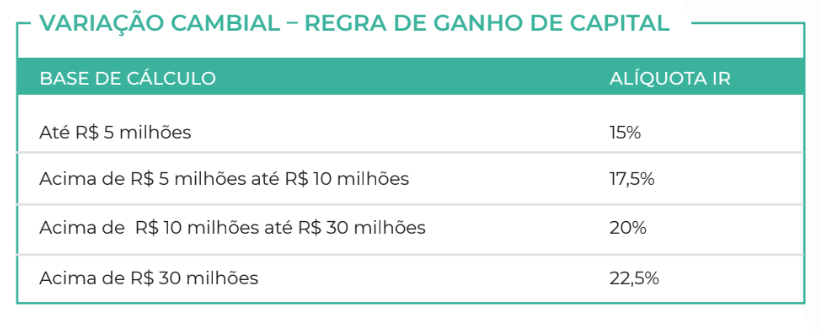

devolução/redução de capital. Mantida a regra de tributação pela tabela progressiva de IR sobre o ganho de capital, 15% a 22,5%.

Opção de atualização de bens e direitos no exterior – valor de mercado em 31.12.2023

Opção de atualização

O contribuinte poderá atualizar o valor dos bens no exterior para o valor de mercado em 31.12.2023 e tributar a diferença para o custo de aquisição (ganho de capital) pela alíquota definitiva de IRPF de 10%. O imposto devido

deverá ser pago até 31.05.2024.

Para capital de origem em moeda estrangeira

A isenção da variação cambial será preservada para aqueles que fizerem a opção de atualização de valores em 31.12.2023. Dessa forma, apenas os rendimentos acumulados convertidos para reais serão tributados pelo IRPF 10%, sem incluir a variação cambial do capital aplicado.

2) Aplicações no exterior pela pessoa física

Novas regras a partir de 2024, se o PL for aprovado em 2023

Regra geral sobre a forma de tributação

Tributação em “regime de caixa”, no resgate, amortização, venda, liquidação ou vencimento do ativo, ou seja, quando os rendimentos forem efetivamente creditados ao titular da conta.

Compensação de perdas e ganhos

Possibilidade de compensação de ganhos e perdas nos investimentos financeiros de mesma natureza. Eventual excesso de perdas acumuladas nas aplicações feitas diretamente pela pessoa física poderão ser compensadas

com lucros apurados nas entidades controladas no exterior, no mesmo período de apuração.

- A partir de 2024, perdas não compensadas em um determinado ano poderão ser compensadas em períodos posteriores.

Isenções

Contas no exterior não remuneradas (depósitos), ou valores em cartão de crédito ou débito no exterior permanecem com a isenção de IRPF sobre eventual ganho de variação cambial.

Impostos pagos no exterior

Permitida a dedução de impostos pagos no exterior, desde que o imposto pago no exterior não seja passível de reembolso.

Opção de atualização de bens e direitos no exterior – valor de mercado em 31.12.2023

Opção de atualização

O contribuinte poderá atualizar o valor dos bens no exterior para o valor de mercado em 31.12.2023 e tributar a diferença para o custo de aquisição (ganho de capital) pela alíquota definitiva de IRPF de 10%. O imposto devido

deverá ser pago até 31.05.2024.

Para capital de origem em moeda estrangeira

A isenção da variação cambial será preservada para aqueles que fizerem a opção de atualizar de valores em 31.12.2023. Dessa forma, apenas os rendimentos acumulados convertidos para reais serão tributados pelo IRPF 10%, sem incluir a variação cambial do capital aplicado.

3) Trust

Trusts

Trusts revogáveis

Serão considerados transparentes para fins fiscais, de forma que os ativos detidos pelo trust devem ser declarados na declaração de IR do instituidor e tributados pelo IRPF, conforme as regras aplicáveis a entidades controladas ou demais aplicações e bens no exterior.

Trust irrevogáveis

Regra específica que determina que os valores serão considerados transmitidos ao beneficiário do trust no momento em que o instituidor abdicar, de forma definitiva, dos direitos sobre o patrimônio do trust. Ajustes no texto do PL fazem referência ao “conhecimento do trust” pelo beneficiário como critério de aplicação de algumas obrigações em relação à estrutura de trust.

Mudança de titularidade do patrimônio do trust

Definição legal de como a mudança de titularidade do patrimônio do trust no exterior do instituidor aos beneficiários deve ser tratada do ponto de vista tributário. Reconhecimento de que é uma transmissão a título gratuito, ou seja, doação em vida ou herança no falecimento.

Este material não constitui aconselhamento legal de qualquer natureza. Não fornecemos opiniões jurídicas. Todos os direitos são de uso da Portofino Multi Family Office e tem caráter confidencial.

Material baseado no texto da Lei no 4.173 de 2023 publicado em 29 de agosto de 2023.

Comentários