O mercado econômico internacional foi bastante agitado ao longo do mês de outubro. Sejamos sinceros, ao longo de todo ano, até aqui, tem sido assim, uma corrida sem fim de combate à inflação, altas taxas de juros e outras questões que balançaram os mercados e incomodaram investidores e gestores. Em meio a tudo isso, bancos centrais teimavam em reconhecer a real severidade da inflação, sendo a eclosão da guerra entre a Rússia e a Ucrânia, o ponto final da leniência destas autarquias.

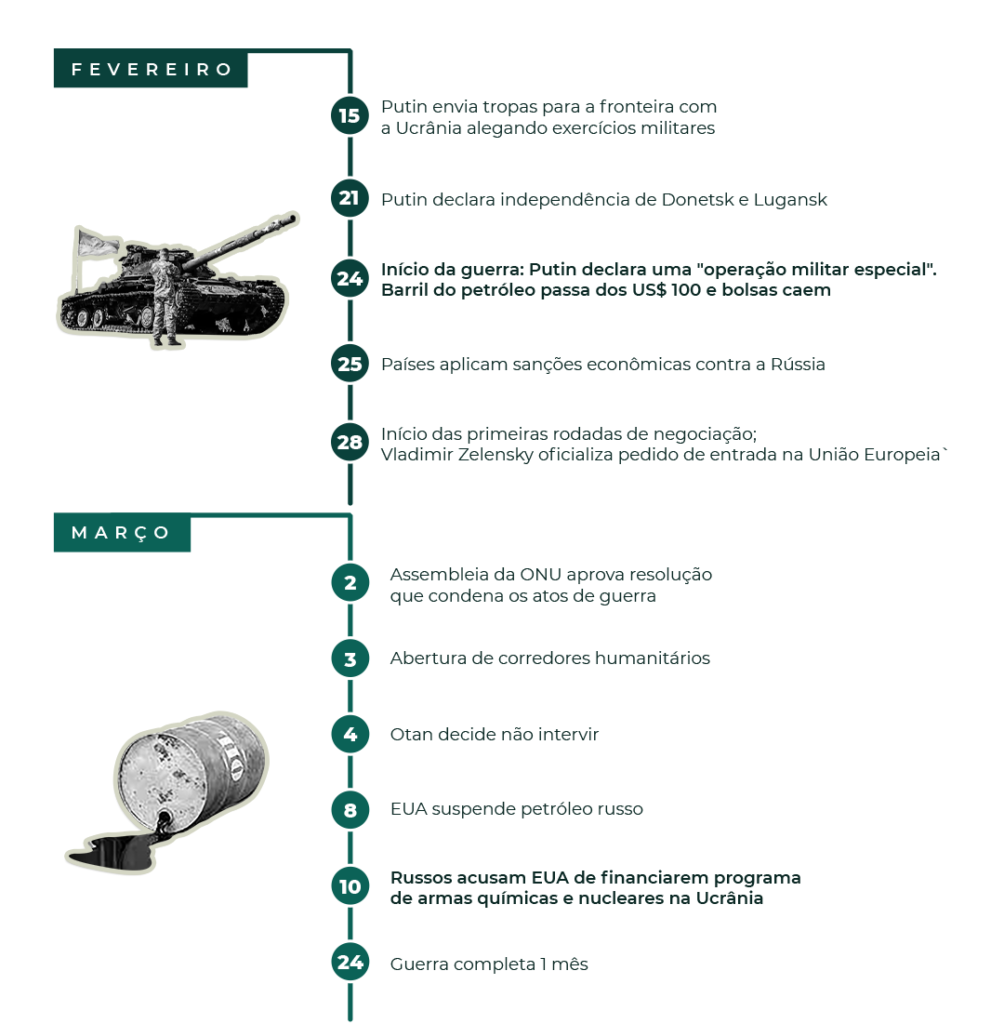

O combate militar, recentemente, completou oito meses e ainda parece distante de qualquer resolução pacífica. Na verdade, o sentimento é que o conflito chegou a um ponto de inflexão e as tensões estão tão fortes quanto no início, depois de alguns meses em que tentativas inúteis de selar a paz, não tiveram sucesso. As constantes ameaças russas de um possível uso de armamento nuclear estão colocando o mundo em alerta sobre uma possível escalada da guerra para abrangência mundial. Sem falar das graves consequências para questões sociais e humanitárias, o agravamento do conflito é péssimo para uma recuperação global, já que parte significativa da alta de preços foi acentuada pelas consequências da guerra.

Na Europa, o Banco Central Europeu segue realizando o movimento de aperto monetário. Na última reunião, o banco elevou em 0,75 ponto percentual as taxas de empréstimo (2%), de refinanciamento (2,25%) e a de depósito (1,5%). A decisão é uma resposta à inflação, que continua pressionando os países da região da Zona do Euro diante da possibilidade de uma recessão. A inflação anual ao consumidor da região atingiu 9,9% em setembro, enquanto a meta da autarquia é de 2%.

Sofrendo pelos impactos econômicos da pandemia e da guerra, a Alemanha é um dos países mais atingidos. Os dados preliminares de inflação indicam uma alta anual de 10,4% em outubro, a maior desde 1951. Na comparação com o mês anterior, a elevação foi de 0,9%. Os alemães são os mais dependentes do gás natural russo, e, desde o início do conflito armado no leste europeu, eles são os mais prejudicados pela alta dos preços de energia. Entretanto, dados preliminares do PIB alemão mostram que a economia se manteve resiliente com um crescimento de 0,3% no terceiro trimestre, embora a conjuntura global adversa e todas as previsões de retração.

A guerra, além das consequências econômicas que afetam a vida de pessoas no mundo todo (a Europa vive sua maior inflação em anos e tenta conciliar uma alta na taxa de juros sem entrar em recessão), ela já resultou em 8,6 mil civis feridos e quase 6 mil mortos, segundo a ONU. Apesar do longo período, seguimos na torcida – e na esperança – para que esse triste capítulo da história se encerre o mais rápido possível.

O Reino Unido

Como se já não estivesse complicado o bastante, o Reino Unido, especialmente a meteórica ex-primeira-ministra Liz Truss, conturbaram ainda mais o cenário com o seu questionável plano econômico de promover o maior corte de impostos do país desde 1972.

A estratégia cortaria os impostos sobre a folha de pagamento, congelaria o imposto sobre empresas, abandonaria o teto para bônus bancários e gastaria bilhões para subsidiar contas de energia nos próximos dois anos. O pacote, contudo, custaria mais de £150 bilhões para o governo, segundo alguns analistas previam.

Apesar de Truss e seu Ministro das Finanças, Kwasi Kwarteng, terem elaborado o plano visando impulsionar a economia, o efeito foi totalmente contrário. Após o anúncio, o receio tomou conta do humor dos investidores e contaminou o mercado como um todo. O movimento por parte do governo levou a uma crise dos títulos públicos britânicos e um temor quanto à sustentabilidade das contas do país. Além disso, reflexos também foram sentidos na libra esterlina, que caiu mais de 1,5%, para US$ 1,110, o menor patamar para a divisa desde 1985. Importante ressaltar que a moeda já havia caído ⅕ em relação ao dólar em 2022, que, com a elevação da taxa de juros mundial e os conflitos no leste europeu, tem se beneficiado ao longo do ano.

Entretanto, é injusto colocar somente na conta da terra do Rei Charles III o ambiente conturbado que estão os mercados internacionais. É bem verdade que o exterior já vivia dias de tensão, principalmente com o latente risco de recessão global guiado pelas consecutivas altas de juros dos EUA para tentar domar a inflação por lá. Por falar nela, a inflação inglesa está nos dois dígitos, 10,1% em setembro no acumulado dos últimos 12 meses, marcando uma das taxas mais altas em 40 anos, em um país que não é acostumado a enfrentar processos inflacionários elevados e resilientes. O aperto na Inglaterra também tem sido forte, os juros já batem 2,25% ao ano, o maior patamar em 14 anos.

O fiasco do plano de Truss levou a pressões políticas e queda de popularidade insustentáveis que a fizeram renunciar o mandato mais curto de todos os tempos: apenas 45 dias no poder. Não demorou muito para Rishi Sunak assumir Downing Street com a árdua tarefa de retomar a confiança das pessoas na economia britânica e lidar com um dos cenários mais desafiadores das últimas décadas. Sunak é o terceiro premiê em menos de quatro meses. Depois das decisões equivocadas de seus antecessores, a economia da Inglaterra se encontra em uma situação que não permite margem para novos erros. Impressionante como se comparado com os acontecimentos políticos e econômicos no Brasil, parecemos, friamente, mais flexíveis sobre o assunto inflação, tanto que neste quesito, o nosso Banco Central tem acertado.

China

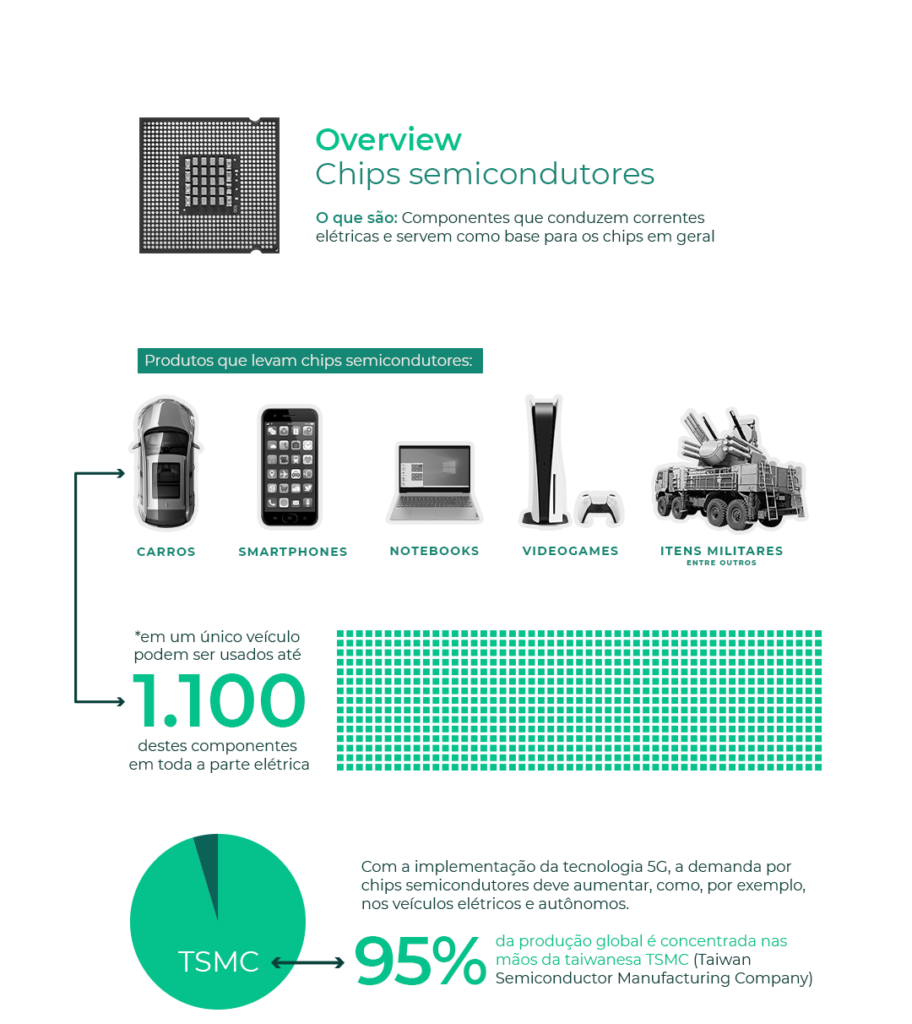

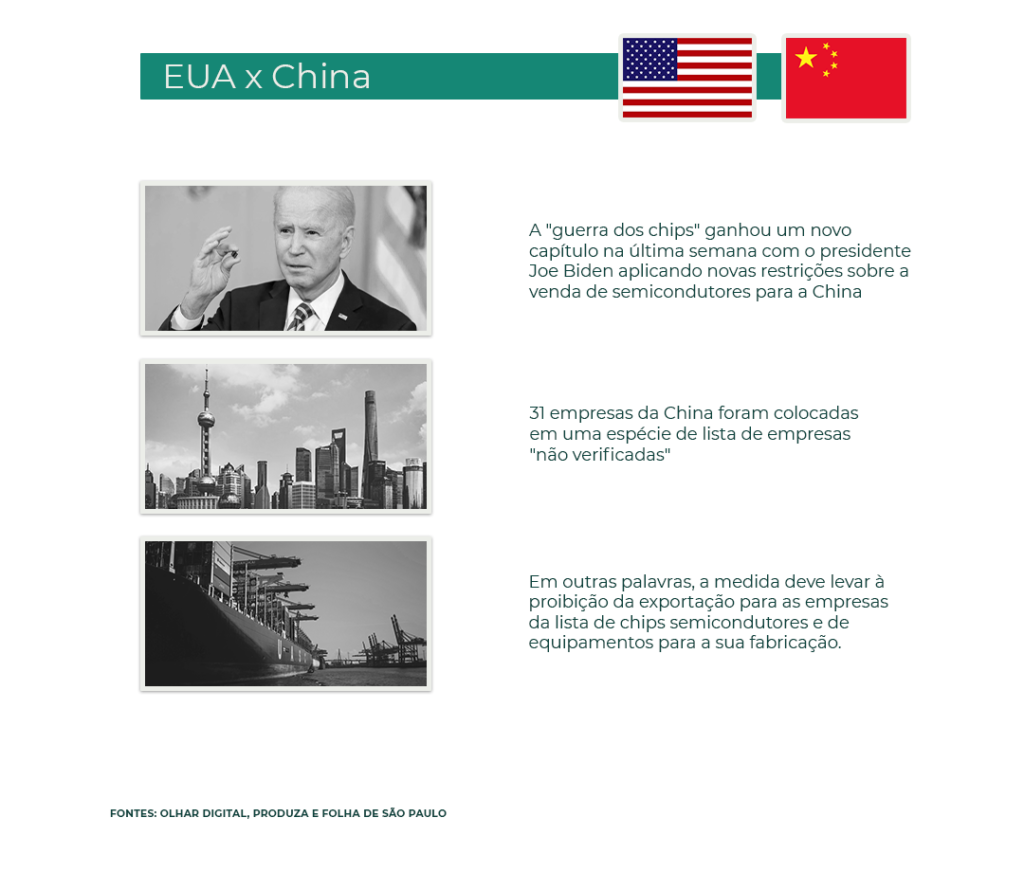

O 20º Congresso do Partido Comunista, em Pequim, na China, que reconduziu Xi Jinping a um terceiro mandato – com assessores escolhidos a dedo para evitar qualquer discordância – foi o ponto de destaque, apesar da falta de surpresas. Durante o Congresso, ele falou sobre segurança nacional e a luta para reunificar Taiwan. Mesmo com as históricas tensões entre eles, China e Taiwan são grandes parceiros comerciais. A ilha é extremamente avançada em tecnologia e é um importante player das cadeias produtivas globais, com indústrias sofisticadas e um grande produtor global de chips semicondutores.

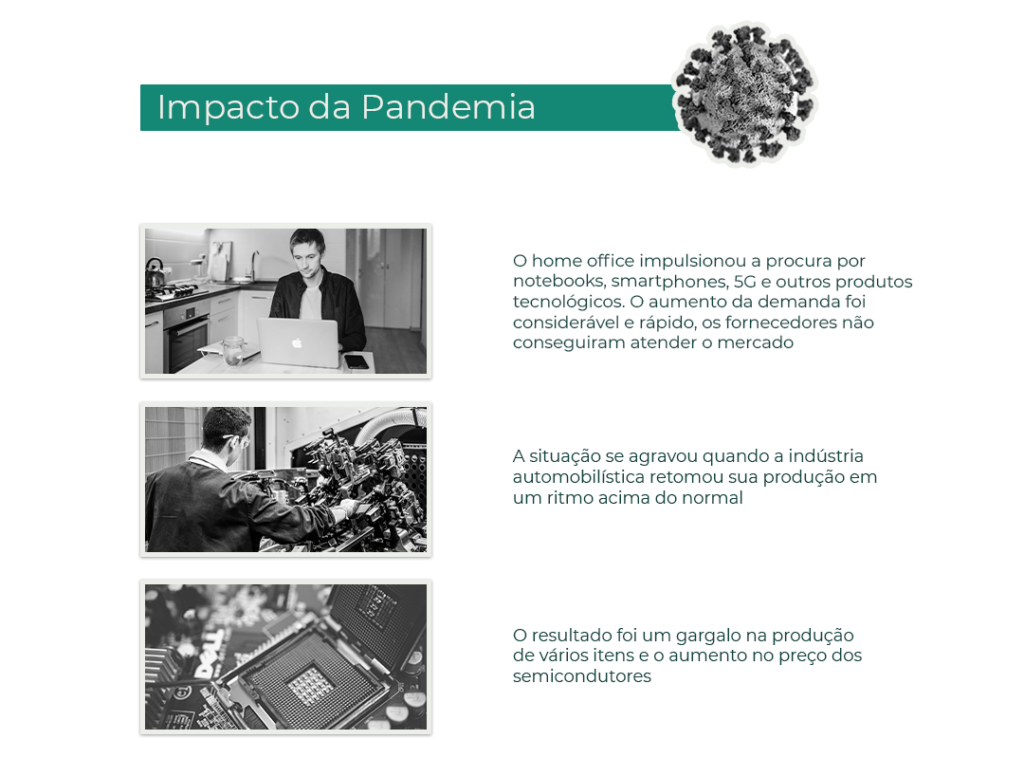

A recente “guerra dos chips” entre os EUA e a China é mais um capítulo que essas nações vêm travando no cenário econômico. Os chips semicondutores ganharam mais notoriedade durante a pandemia, que com o aumento da procura de aparelhos tecnológicos e a confusão logística dificultaram a produção e manutenção de diversos produtos, como os carros, por exemplo. Esse cenário foi mais um agravante para o processo inflacionário mundial que as economias lutam para superar.

Além disso, a polêmica política de Covid Zero adotada no país asiático foi abordada e defendida por Jinping. A política se tornou controversa, pois, enquanto a maioria dos outros países voltaram à normalidade após a vacinação em massa, a China ainda segue um rígido controle, com extensos “lockdowns” que afetam grandes centros comerciais do país e têm proporcionado insatisfação popular. Na última semana, um distrito de Xangai entrou em lockdown após uma alta nos casos de Covid-19, retrato de que, apesar das críticas, o rígido controle irá prevalecer.

A reeleição (sic) de Jinping, a polêmica política de Covid Zero, a crise imobiliária, as regulamentações impostas no setor de tecnologia e a “Guerra Fria” com os EUA, além dos altos gastos militares, contribuem para a desaceleração da economia chinesa. O crescimento da economia foi de 3,9%, acima das expectativas, porém bem abaixo dos 5,5% que o governo havia colocado como meta.

A disputa entre os EUA e China não é nenhuma novidade. O Brasil, apesar de longe geograficamente, fica bem atento ao desenrolar das questões de dois dos seus principais parceiros comerciais, cujas consequências podem cair em nosso quintal. Enquanto lidam com suas crises internas, as superpotências medem força para provar globalmente “quem manda no pedaço”.

Por fim, por falar dos EUA, a maior economia do mundo segue gerando muito conteúdo. O PIB preliminar anualizado apontou alta de 2,6% no terceiro trimestre de 2022, mas todas as atenções estão direcionadas à próxima reunião do Federal Reserve. Mais do que o provável aumento de 0,75 ponto percentual – a quarta alta consecutiva dessa magnitude -, o mais esperado é o comunicado após o anúncio, que pode indicar uma redução no ritmo do aperto monetário para as próximas reuniões. Em caso de confirmação desse cenário, o aumento somado de 375 pontos-base iniciados em março seria o maior desde a década de 1980, com Paul Volcker. Enquanto gradualmente ficamos mais otimistas com o mercado externo, continuamos atentos aos próximos passos.

Leia outros conteúdos da nossa newsletter:

Macroview – Resultado das Eleições Presidenciais no Brasil.

Investimentos Internacionais: é o momento certo para investir lá fora?

Comentários