Em nosso último relatório macro, publicado no início deste mês, dividimos com os clientes a nossa percepção de que os riscos de cauda gerados pela agenda econômica do novo governo haviam sido reduzidos. Nesta quarta-feira (31), na apresentação anual do Fundo Verde, seu economista-chefe, Daniel Leichsenring, corroborou com a nossa visão. Mas, de maneira simples, o que é realmente um risco de cauda?

O risco de cauda, do ponto de vista estatístico, é a possibilidade de ocorrência de eventos extremos e improváveis, que estão localizados na “cauda” de uma distribuição de probabilidades. Esses eventos podem ter um impacto significativo e desproporcional em relação aos demais eventos mais comuns. Em outras palavras, o risco de cauda refere-se à possibilidade de ocorrerem eventos raros, mas que podem ter consequências graves e imprevisíveis. Por exemplo, um terremoto de grande magnitude é um evento de cauda, pois é muito improvável que ocorra, mas, caso aconteça, pode causar impactos severos e altos prejuízos. Monitorar potenciais riscos de cauda é importante para que se possa planejar e gerenciar possíveis consequências destes eventos extremos e minimizar seus impactos.

A eventualidade de reversões significativas de reformas estruturantes e ganhos institucionais aprovados pelo Congresso Nacional a partir do governo Temer e a possibilidade de abandonarmos o chamado Teto de Gastos e com isso desviarmos da rota da responsabilidade fiscal estavam sendo apreçadas nos ativos domésticos como evidente risco de cauda. Passados 5 meses desde o início deste novo governo, temos evidências suficientes para afirmar que, apesar de muita retórica e algumas tentativas, pouco ou quase nada foi conseguido na direção de se promover grandes alterações daquilo que estamos chamando de conquistas institucionais.

Antes mesmo da posse, o governo recém-eleito tentou emplacar uma licença para gastar mais de R$ 200 bilhões por pelo menos toda a duração deste mandato, acima, portanto, do permitido pela Emenda Constitucional do Teto dos Gastos Públicos promulgada no final de 2016. Acertadamente, o Legislativo conteve esse ímpeto menos responsável do ponto de vista fiscal e aprovou a chamada PEC da Transição, condicionando o excedente a R$ 145 bilhões limitados ao exercício deste ano. Retóricas contra-reformistas e alguns balões de ensaios tiveram quase nenhum eco entre os parlamentares. O ministro Carlos Lupi, por exemplo, chegou a anunciar uma comissão para rever as aposentadorias e, por consequência, a Reforma da Previdência. Ideia que, de tão estapafúrdia, foi desautorizada pelo próprio governo. Este mesmo ministro não conseguiu angariar quórum para uma possível revisão da Reforma Trabalhista.

Outra importante guerra de narrativas, termo muito em voga no vocabulário do próprio presidente, tem sido as críticas ao Banco Central e a sua independência. A despeito das inúmeras investidas contra inclusive à pessoa do “cidadão” Roberto Campos Neto, esta independência jamais foi colocada em discussão formal. De maneira quase despercebida, a discussão a respeito da alteração da meta de inflação, sob a responsabilidade da tríade do próprio Campos Neto, Simone Tebet e Fernando Haddad, tem sido realizada de forma discreta e técnica como deve ser. Poderíamos estender o rol de exemplos de como nosso Congresso tem funcionado como goleiro evitando possíveis gols contra o melhor direcionamento da política econômica nacional. A Câmara dos Deputados, por exemplo, impôs importante derrota ao Governo derrubando trechos do decreto presidencial que, caso mantidos, desvirtuariam por completo as conquistas do marco regulatório do setor de saneamento aprovado durante o governo Jair Bolsonaro.

Por último, e talvez mais importante, a Câmara dos Deputados foi hábil em aprimorar o projeto do novo arcabouço fiscal proposto pela Fazenda, no qual, ao fim e ao cabo, conseguiu-se limitar o crescimento dos gastos públicos abaixo da média dos últimos 25 anos, vinculou objetivamente o aumento dos gastos à elevação da arrecadação, impôs algum tipo de enforcement e obrigação de prestação de contas no caso do não cumprimento da meta mantendo implícito o direcionamento anterior dado pela Lei de Responsabilidade Fiscal. Da sabedoria popular, “o ótimo é inimigo do bom” e, por fim, o Congresso conseguiu aprovar antecipadamente um novo arcabouço minimamente razoável para se garantir um crescimento administrável da dívida pública com a geração de superávit primário.

Constatada essa rede de proteção institucional, nossos mercados passaram a retirar dos preços dos ativos domésticos o prêmio da incerteza ou do risco de cauda. Associadas a observações mais benignas da inflação, a curva de juros futuros ajustou-se em quase 2% projetando a queda da SELIC a partir de setembro. O Ibovespa desde março subiu mais de 9%, enquanto as empresas de menor capitalização (Small Caps) performaram ainda melhor – mais de 16% no mesmo período. O real, em linha com nossos pares na América latina, encontra-se entre as moedas que mais se valorizaram frente ao dólar americano em 2023.

Estamos bem distantes de podermos aspirar um futuro espaço entre as economias mais desenvolvidas. Entretanto, a nossa percepção do presente desenho institucional brasileiro nos faz acreditar que o risco de “argentinização” do Brasil é também mínimo, se não inexistente. A combinação da paulatina desinflação mundial, consequente interrupção do ciclo de alta de juros com iminente afrouxamento monetário simultâneo entre diversos países, associados à aparente blindagem imposta ao governo contra aventuras ou reprodução de modelos que já se provaram fracassados no passado, nos deixa menos pessimistas, na margem. Quanto o copo do cenário para investimentos no Brasil, hoje, passamos a observá-lo meio cheio e por isso começamos a gradualmente aumentar o risco médio das nossas carteiras.

Em tempo: tivemos há pouco a divulgação do PIB do primeiro trimestre que cresceu 4% sobre o mesmo período do ano passado, ante estimativa de expansão de 3,1% e após alta de 1,9% no trimestre anterior, superando as expectativas da maioria dos analistas do mercado. Maior crescimento, mais arrecadação, maior probabilidade de geração de superávit. A distribuição de probabilidade é simétrica para os dois lados. Seria otimismo demais considerar um possível risco de cauda positivo? A conferir!

Eduardo Castro é Chief Investment Officer na Portofino Multi Family Office e escreve mensalmente esta Carta de Gestão, “Causa e Efeito”, que traz a sua visão estratégica sobre os principais fatos dos mercados e seus impactos.

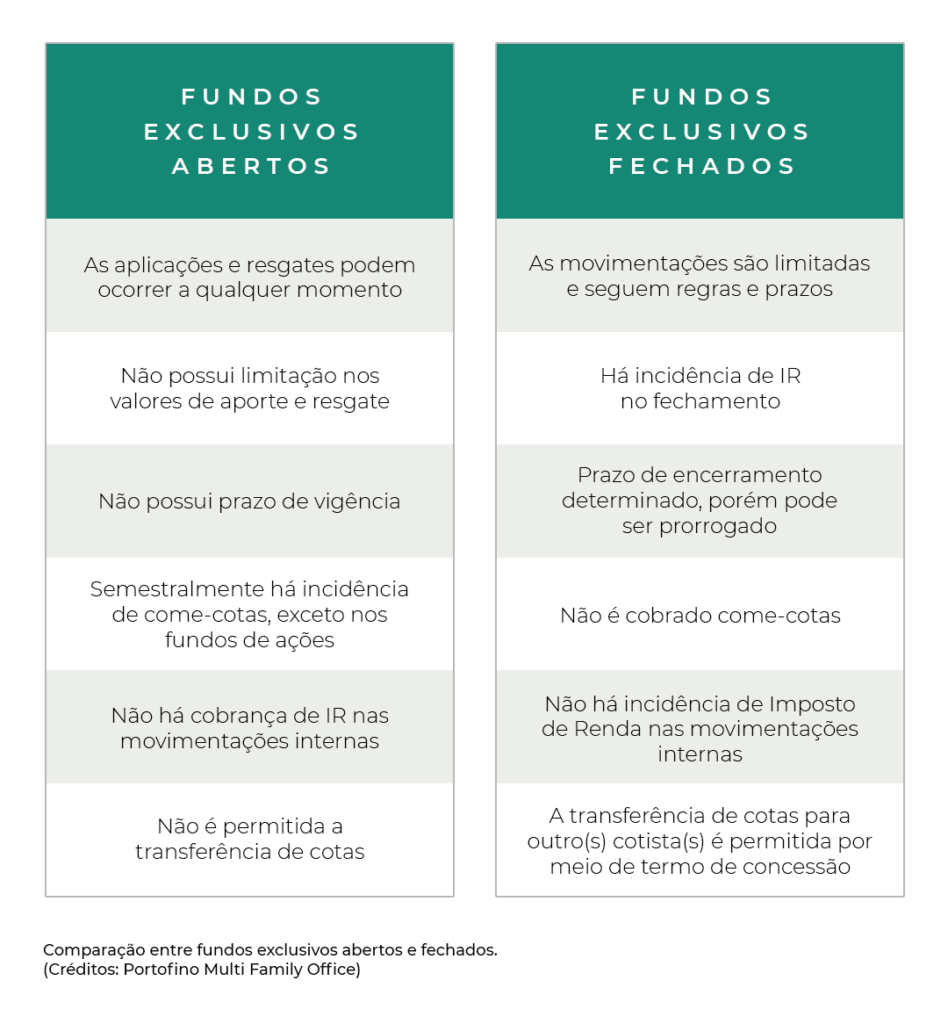

O governo promete analisar a tributação dos fundos exclusivos no segundo semestre de 2023 em busca de aumentar a arrecadação para que as contas do novo arcabouço fiscal fechem. Apesar da possibilidade, os fundos exclusivos ainda possuem inúmeras vantagens e importantes benefícios para os investidores.

O fundo exclusivo é um modelo de investimento que será muito comentado nos próximos meses, principalmente no segundo semestre do ano. Não pelos seus benefícios ou algo relacionado a suas performances, mas, sim, a partir da possibilidade do governo começar a tributar esse tipo de fundo.

Os fundos exclusivos são uma modalidade de investimentos com alto nível de exclusividade e personalização, para investidores profissionais com investimentos a partir de R$ 10 milhões.

Todas as decisões de um fundo exclusivo são personalizadas e alinhadas com o perfil e os objetivos de seu único investidor. Resumidamente, possui as mesmas características de um fundo convencional e, nas modalidades “aberto” ou “fechado”, possui diferentes benefícios.

Os fundos exclusivos fechados têm como principal vantagem não serem tributados, havendo incidência de tributos somente em seu fechamento. Esse benefício atrai os grandes investidores para esse modelo de investimento, pois, dentre outros benefícios, a postergação do recolhimento do imposto ao longo do tempo impulsiona o potencial de retorno e faz com que seja mais benéfico em relação a outros fundos e ativos convencionais do mercado.

E se os fundos exclusivos forem tributados?

Em busca de aumentar a arrecadação para que as contas do novo arcabouço fiscal fechem, o governo pretende aumentar a arrecadação anual em até R$ 150 bilhões. A nova regra prevê zerar o déficit em 2024 e impõe um limite para o aumento das despesas. A proposta indica o compromisso de gerar superávit primário de 0,5% em 2025 e, em 2026, último ano de governo, aumentar o saldo positivo para 1% do PIB.

A tentativa de tributar os fundos exclusivos não é exclusividade dessa gestão. Durante o governo Temer, ele e seu ministro da Economia, Henrique Meirelles, tentaram sem sucesso impor a tributação via medida provisória. No governo Bolsonaro, a proposta voltou a ser discutida com o então ministro Paulo Guedes, que incluiu a tributação dos fundos exclusivos no projeto de reforma tributária. Na época, o governo estimava que a arrecadação com a incidência do imposto seria de R$ 15 bilhões por ano.

Agora, o ministro da Economia, Fernando Haddad, já afirmou que a discussão sobre a tributação de fundos exclusivos ocorrerá no segundo semestre, durante a tramitação da segunda etapa da reforma tributária. Estimativas do governo é que essa proposta poderia gerar uma arrecadação anual de R$ 10 bilhões.

Em caso de aprovação, a intenção é impor uma cobrança de come-cotas nos fundos exclusivos fechados. Nessa possível nova dinâmica de tributação, a antecipação da cobrança de impostos impactará diretamente na rentabilidade do produto.

Além do investidor sentir o impacto no rendimento do fundo, o benefício tributário é um importante fator para aqueles que também pensam no planejamento patrimonial e sucessório, já que é uma ferramenta muito utilizada para a transferência de bens. Isso porque esse investimento permite que o cotista transfira, ainda em vida, as cotas diretamente para os seus herdeiros, evitando problemas com inventário e distribuição de bens, por custos mais baixos. Se a tributação for realmente aprovada, alguns investidores podem passar a olhar outras alternativas para realizar o planejamento.

Por outro lado, mesmo se aprovada a nova tributação, os benefícios de ter um fundo exclusivo prevalecem. A exclusividade e personalização desse investimento atraem muitos investidores de alta renda, pois a estratégia do fundo terá soluções pensadas exclusivamente para o perfil e objetivos do cotista e sua família.

Outro benefício está ainda na praticidade e relacionamento próximo com a gestão. Nos fundos exclusivos, a comunicação com o gestor profissional é muito mais eficiente do que em outras modalidades de fundos, proporcionando mais praticidade na hora de realizar investimentos, reestruturar estratégias e contar com relatórios individualizados. Naturalmente, esse poder e controle do investidor sobre o fundo de investimento permite que ele participe ativamente da sua gestão e tenha total segurança quanto à transparência dos processos e trâmites envolvidos.

Apesar da possibilidade de reforma nos tributos, os fundos exclusivos permanecem como uma boa alternativa de investimento para as pessoas de alta renda. Eles ainda possuem inúmeras vantagens e importantes benefícios para os investidores, tanto do ponto de vista financeiro quanto sucessório.

Será que com um histórico negativo, dessa vez o Congresso apoiará essa medida tão polêmica? A discussão está “agendada” para o segundo semestre, mas os jogos políticos já começaram há tempos.

Em resumo, a MP 1171/23 trouxe mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts, e tem como objetivo aumentar a arrecadação do governo. É importante aguardar o desenrolar da medida antes de tomar decisões e manter em mente que as estruturas offshores ainda têm seus benefícios não tributários.

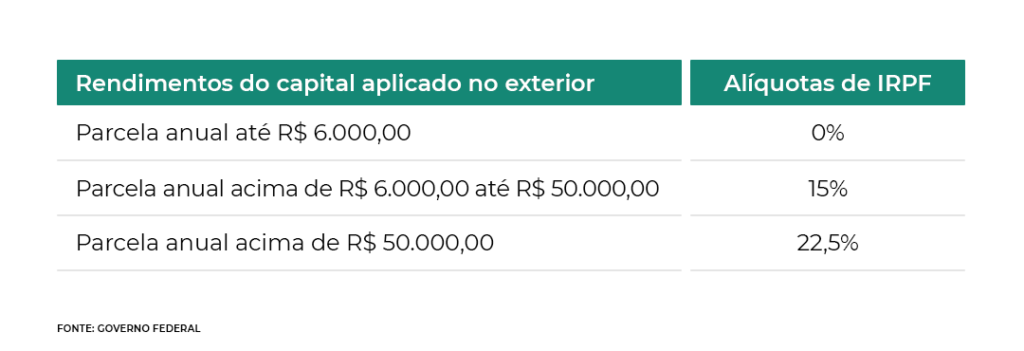

O mercado foi surpreendido na noite de domingo (30) com a Medida Provisória 1171/23, assinada pelo presidente Lula. A medida determina o aumento na faixa isenção da tabela de Imposto de Renda de Pessoas Físicas e também incluiu alterações sobre a tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts.

A mudança visa aumentar a arrecadação em prol do funcionamento do novo arcabouço fiscal do governo. Segundo reportagem do jornal O Globo, a MP tem como objetivo arrecadar R$ 3,2 bilhões em 2023. O ministro da Fazenda, Fernando Haddad, afirmou que, em três anos, o objetivo é arrecadar até R$ 13,5 bilhões com essas mudanças.

O texto da MP prevê, dentre os seus pontos, que, a partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Mesmo com toda a repercussão da MP, a advogada Elisabeth Libertuci, do Lewandowski Libertuci Advogados, “não vê grandes novidades nessa medida”. “Acho que é mais pedagógica do que qualquer outra coisa. A MP reúne vários regramentos que já existiam e agora foram agregados de uma maneira bem feita”. O ponto de vista geral do mercado é que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas com pontos controversos que precisam ser detalhados.

A advogada diz que, após a leitura do texto, chegou a duas conclusões: “Quem elaborou isso entende bem dessa área e, independentemente se vai vingar ou não, o assunto está posto na ordem do dia e vamos ter que aprender a conviver com isso”.

Ela não acredita que haverá tempo para essa medida ser aprovada ainda este ano, por isso é possível que não produza efeitos em 2024. Contudo, é provável que não passe de 2025. Ela não descarta que esse assunto se estenda para vigorar apenas em 2025, até porque o governo pretende também encaminhar o projeto de mudança do imposto de renda. “Tem muita discussão ocorrendo paralelamente no Congresso. Isso não quer dizer que não devemos estudar e manter esse assunto no radar, porque pode ser que de 2024 a gente passe, mas de 2025 não passamos”, analisou a Dra. Elisabeth. Ela, entretanto, fez questão de ressaltar que essa é sua visão atual, mas que em um mês muita história pode se desenrolar.

Ela também afirma que é necessário aguardar o desenrolar da MP para tomar qualquer decisão e que congelar o cenário é a melhor opção neste momento. Elisabeth recomenda que quem tem fundos e offshores mantenha suas estruturas e quem está planejando investir espere até que haja uma maior visibilidade da tramitação da medida.

A MP tem o objetivo de aumentar a arrecadação do governo em prol do funcionamento do novo arcabouço fiscal e prevê mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts. A partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Além disso, as pessoas físicas com “empresas controladas” de investimentos financeiros no exterior, estruturas de “trusts” sofrerão tributação no Brasil pelo lucro obtido anualmente. Hoje, as offshores e trusts só são tributadas na distribuição dos lucros ou quando são creditados aos beneficiários. A MP também prevê a opção de atualizar o valor de bens e direitos no exterior, com pagamento de 10% de IR sobre o ganho apurado, a principal proposta que pode ter efeitos ainda em 2023.

Apesar das controvérsias sobre a medida, o mercado avalia que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas ainda há pontos que precisam ser detalhados. Elisabeth ressalta que, mesmo que a medida não seja aprovada este ano, ela terá implicações no futuro próximo, na tentativa de alinhar o modelo de tributação aplicado em diversos países desenvolvidos.

Elisabeth Lewandowski Libertuci

É Formada pela Pontifícia Universidade Católica de São Paulo – PUC/ SP – 1985 e Professora de Pós-Graduação lato sensu. Palestrante sobre questões tributárias no Brasil e no exterior, especialista em planejamento sucessório para famílias com patrimônio no Brasil e no exterior, além de elaboração do Imposto de Renda Pessoa Física, com enfoque no aconselhamento de famílias empresariais, diretores, membros de Conselho de Administração e executivos de multinacionais. Também é colunista dos principais veículos de comunicação em assuntos voltados ao Direito Tributáro. (www.lewlaw.com.br)

Em resumo, plataforma lançada em novembro do ano passado se tornou um fenômeno no mundo todo. O sucesso do ChatGPT elevou a corrida das empresas no setor da inteligência artificial, mas também despertou temas sensíveis que precisam ser discutidos.

A inteligência artificial é sem dúvidas um dos temas que mais ganharam repercussão nos últimos anos, principalmente após o desenvolvimento do ChatGPT. Mas se engana quem pensa que ela se resume somente a isso. As grandes empresas do mundo veem na inteligência artificial a principal tecnologia para desenvolver seus projetos e escalar os negócios.

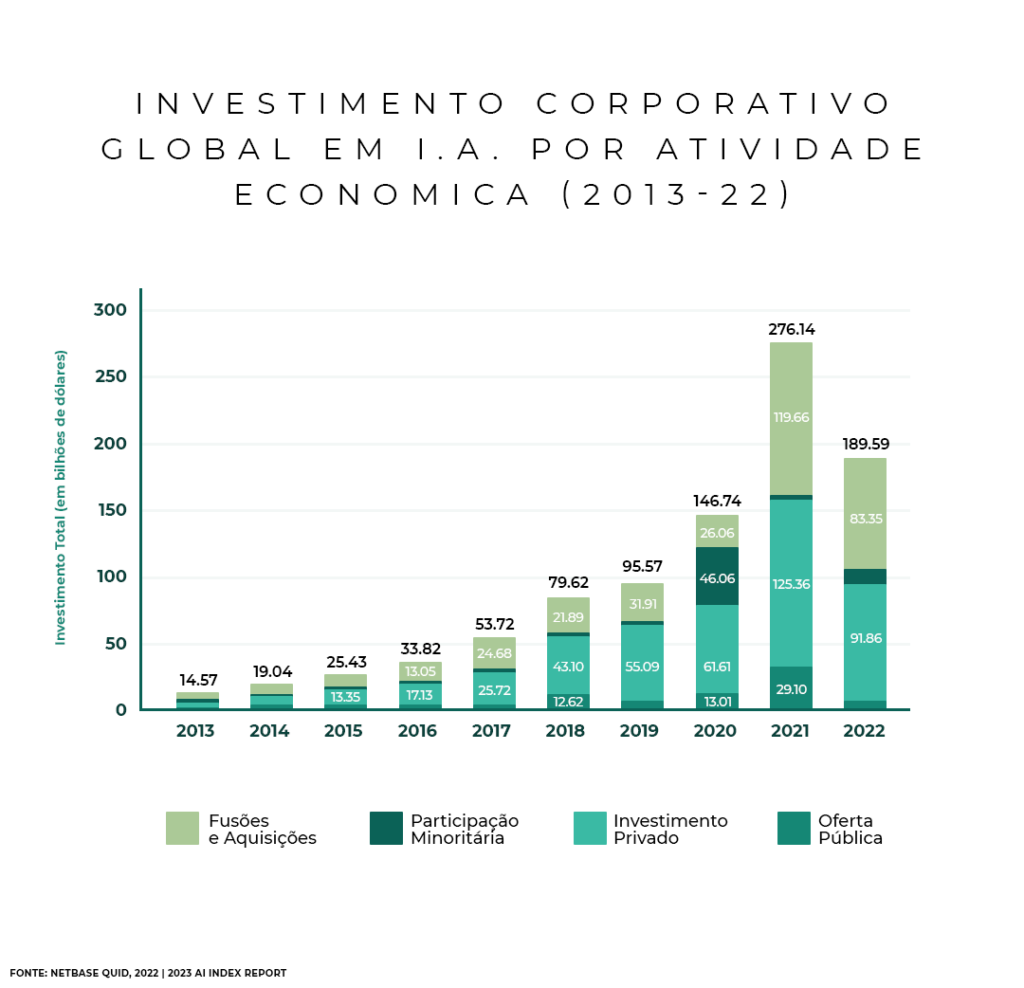

Segundo o Artificial Intelligence Index Report 2023, a proporção de empresas adotando IA em 2022 mais do que dobrou desde 2017. Neste sentido, os EUA lideram o mundo em termos totais de quantidade de investimento privado na área. Em 2022, os US$ 47,4 bilhões investidos nos EUA foram aproximadamente 3,5 vezes o valor investido no segundo maior país, a China (US$ 13,4 bilhões). Os americanos também continuam a liderar em termos do número total de empresas de IA recém-financiadas, vendo 1,9 vezes mais do que a União Europeia e o Reino Unido juntos, e 3,4 vezes mais que a China.

A ideia de desenvolver uma tecnologia que simula a inteligência humana é de responsabilidade do matemático e criptógrafo Alan Turing, em 1950. Pensar o quanto essa tecnologia se desenvolveu ao longo de todos esses anos é incrível, ainda mais ao pensar que ela está mais presente no nosso dia a dia do que imaginamos.

Sabe quando as redes sociais, como Instagram ou o YouTube, começam a te recomendar conteúdos? A inteligência artificial está nesses algoritmos, assim como no reconhecimento facial dos celulares, nas assistentes de voz Siri e Alexa, em carros autônomos e até mesmo no corretor automático dos celulares.

Atualmente, uma ferramenta que se tornou um fenômeno é o ChatGPT, que em tão pouco tempo de lançamento, o software bateu recordes em número de usuários.

ChatGPT e a inteligência artificial: recordes, inovações e riscos

Lançado em 30 de novembro de 2022, o serviço é gratuito e, dentre suas funções, ele responde perguntas, escreve textos, resolve problemas matemáticos, cria guias turísticos, e-mails, corrige códigos, etc. No Brasil, o programa desenvolvido pela OpenIA – empresa que teve Elon Musk como um de seus fundadores -, somente em 2023, já teve mais de 73 milhões de visitantes até março, colocando o país na décima colocação dos que mais utilizaram o chatbot. No total, o serviço já recebeu mais 1,6 bilhão de visitas no mundo todo esse ano.

O sucesso do ChatGPT e a sua influência para essa indústria é inegável. Em meio a esse cenário, grandes empresas de tecnologia começaram a se movimentar com mais urgência para não ficar atrás nessa corrida, caso do Google, Amazon e até Elon Musk, que criou uma nova empresa nesse ramo para concorrer com a tecnologia da OpenAI.

Entretanto, nem tudo são flores. O súbito avanço levantou questões sobre segurança e ética, levando a OpenAI a reunir um grupo de profissionais que tinham como objetivo saber dos perigos dos sistemas de inteligência artificial. A equipe ganhou acesso ao GPT-4, sistema utilizado na nova versão do ChatGPT, e, com os resultados, a empresa pôde resolver os erros e problemas críticos que foram encontrados antes de liberar para o público a nova versão da ferramenta.

Dados da AIAAIC, que rastreia incidentes relacionados ao uso indevido ético da inteligência artificial, o número de incidentes e controvérsias de IA aumentou 26 vezes desde 2012. Quem não recebeu a imagem do Papa Francisco com um casaco que deixou todas as pessoas em dúvida sobre a veracidade da imagem?

Cada vez mais, casos como esse estão ocorrendo, aquecendo uma discussão importante sobre os malefícios da tecnologia. Além disso, já foram relatados casos de inteligência artificial sendo usada para cometer golpes online e disseminar preconceitos étnicos, de gênero e de classe.

Em entrevista recente, Sundar Pichai, CEO do Google e da Alphabet, também se manifestou sobre essas questões. Para ele, a inteligência artificial pode ser muito prejudicial se aplicada da maneira errada e, por isso, é importante que, em meio a essa corrida para encontrar novas tecnologias após a explosão do ChatGTP, uma legislação seja implementada para trabalhar a inteligência artificial de forma benéfica.

A perspectiva é que com o avanço dos estudos e aperfeiçoamento dessas ferramentas, elas sejam cada vez mais influentes para diferentes áreas, trazendo benefícios para empresas, pessoas, comunidades, nações, etc. Mesmo em diversos âmbitos da vida das pessoas e do crescimento exponencial dos últimos anos, essa tecnologia ainda está passando por várias pesquisas e melhorias.

É normal encontrar pessoas assustadas se vão perder seus empregos para inteligência artificial ou como vai ficar o mercado de trabalho com essas novas tecnologias que desempenham diversas funções. Não é possível prever esse tipo de coisa, mas a verdade é que a IA, com suas aplicações em diferentes campos, pode beneficiar e maximizar a vida de bilhões de pessoas ao redor do mundo e gerar inúmeras vantagens.

Em resumo, a utilização do ChatGPT apresenta diversos dilemas éticos que precisam ser considerados e abordados de forma responsável. É importante que a tecnologia seja desenvolvida e utilizada de maneira ética e consciente, visando sempre o bem-estar e a segurança dos usuários e da sociedade como um todo.

A Declaração de Capitais Brasileiros no Exterior (DCBE) conduzida pelo Banco Central do Brasil, tem por objetivo coletar informações estatísticas sobre o ativo externo do País. Para apoiá-lo neste processo, preparamos um Guia.

Fique atento ao prazo final para entrega da Declaração: 05.04.2023 às 18h.

Clique no ícone abaixo para fazer o download do Guia.

Para mais informações sobre este exercício, fale com o seu executivo de relacionamento. Teremos o maior prazer em orientá-lo neste processo.

O mês de março revisitou sérias questões envolvendo grandes bancos mundiais. A partir da falência do Silicon Valley Bank, o 16º maior banco dos Estados Unidos, e o anúncio de fechamento do Signature Bank, não demorou muito para as primeiras referências serem feitas à crise bancária de 2008 e o temor de um flashback balançar o mercado. Além da inflação e alta de juros, os investidores e economistas ganharam mais um vilão enquanto vislumbram por dias melhores.

A ruína do Silicon Valley Bank e, após dois dias e o anúncio de fechamento do Signature Bank deram início a um estremecer do mercado apontando que uma crise bancária poderia estar diante de nós.

Atuação do governo americano

A resposta rápida à crise pelo governo americano, assim como na Suíça, e as mudanças no setor financeiro de 2008 para cá, mostram que lições foram aprendidas e alimentam a esperança de que nenhum filme precisará ser feito para representar uma nova crise com as dimensões do que vimos há 15 anos. Mesmo assim, em audiência no Congresso Americano, supervisores do FED (Banco Central Americano) e sistema regulatório foram duramente criticados. “Toda nossa economia foi prejudicada e abalada pelo que aconteceu neste mês. Nosso sistema regulatório bancário tem algumas falhas reais”, disse o democrata e congressista Brad Sherman, da Califórnia.

Os agentes globais tentam emplacar que essa crise é diferente do que foi visto em 2008 e constantemente afirmam sobre a solidez e a saúde do sistema financeiro. Mas, mesmo assim, é inegável que o sistema bancário e órgãos e sistemas reguladores estejam sob forte pressão.

Em meio a tudo isso, ainda houve a reunião do Federal Reserve para definir a taxa de juros, os famosos Fed Funds. A decisão foi de elevar em 0,25 pontos percentuais os juros americanos, para 5% ao ano, a maior taxa desde 2007. Antes do caos do Silicon Valley Bank, as projeções apontavam para uma alta maior, de 0,5 pontos percentuais, mas Powell, presidente do Federal Reserve, e o comitê optaram por um ajuste mais modesto, já que a crise foi causada justamente pelos juros altos.

No comunicado, a sutil mudança no texto, de “aumentos futuros seriam necessários” para “algumas políticas adicionais podem ser apropriadas” não descarta mais aumentos, porém sinaliza o impacto da crise bancária e o aperto pode ser mais brando. Jerome Powell ressaltou a solidez e resiliência do sistema bancário americano e que o “Fed está preparado para usar todas as suas ferramentas para mantê-lo são e salvo”. Sobre os impactos, contudo, “ainda é muito cedo para dizer”.

Aquisição

O First Citizens Bank, um dos maiores bancos regionais dos EUA, fechou acordo para comprar o Silicon Valley Bank que no dia 27 já teve as suas agências abertas com a nova bandeira.

Os donos do First Citizens Bank são de uma família bilionária que está construindo um império bancário silenciosamente, através da aquisição de instituições com problemas, como esta ocorrida. A sua última grande aquisição, antes do SVB, foi o CIT Group em janeiro de 2022. No caso do SVB, em comunicado, seu CEO acredita que esta transação se baseia nas capacidades do grupo nos setores de inovação e tecnologia e que há ventos favoráveis seculares de longo prazo apoiando negócios de tecnologia e saúde que continuarão a impulsionar o crescimento no futuro.

Na Europa, também acompanhamos de perto a compra do Credit Suisse pelo UBS por US$ 3,25 bilhões, após o CS revelar que identificou “debilidades significativas” em seus procedimentos de balanços e controles nos últimos dois anos.

Neste domingo, 2, o procurador-geral da Suíça abriu uma investigação sobre a compra do Credit Suisse pelo banco UBS, com uma ação que busca averiguar possíveis violações da lei criminal por parte de funcionários do governo, reguladores e executivos dos dois bancos. O UBS concordou em comprar o banco rival suíço Credit Suisse em uma fusão forçada para evitar uma crise no mercado bancário global.

Cautela

Com tudo isso acontecendo no cenário internacional, a crise no setor bancário e a alta dos juros, adotamos uma postura de grande precaução no momento. A situação ainda é de indefinição e muita complexidade. Por um lado, a inflação segue em patamares elevados, impulsionado pelo mercado de trabalho extremamente apertado. Por outro, a fragilidade identificada em bancos regionais americanos e bancos europeus contrata uma restrição de crédito com característica recessiva.

Ainda, o que deixa o cenário bastante imprevisível, é a necessidade dos bancos centrais manterem políticas monetárias restritivas devido ao nível de inflação e, ao mesmo tempo, a necessidade de reduzir os juros, devido ao problema de liquidez dos bancos. É momento de sermos mais conservadores e ficarmos de olho nas possíveis oportunidades que tudo isso poderá trazer.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários