Não é novidade que os investimentos alternativos têm se expandido consideravelmente no Brasil e no mundo. Segundo o site Valor Econômico, a sua taxa de crescimento é mais do que o dobro do que a do mercado como um todo. E é nesse cenário de expansão que os fundos de Private Equity têm ganhado espaço.

Sim, essa modalidade de investimento alternativo já representa 0,7% do PIB nacional, como indicou o portal InfoMoney. E é claro que esse número pode representar muito, sobretudo quando o assunto é o mercado financeiro.

Por isso, se você é um investidor, ou pretende se tornar um muito em breve, precisa conhecer mais sobre os fundos de Private Equity, essa tendência que vem se consolidando no mundo dos investimentos.

Continue a leitura para descobrir como funciona esse investimento e se vale a pena investir nele!

O que são Fundos de Private Equity (PE) e como são classificados?

Os fundos de Private Equity (PE) são um tipo de investimento alternativo focado em empresas que ainda estão no início de seu desenvolvimento, mas que já representam um grande potencial de crescimento e, obviamente, de retorno.

Nesse sentido, pode-se dizer que os Private Equity têm um funcionamento e estrutura bem similares aos dos fundos de Ações tradicionais. O que os distingue é o fato de a maioria dos investimentos do PE serem em empresas de capital fechado, isto é, que não estão na Bolsa de Valores.

Convém mencionar ainda que, nessa modalidade, é muito comum os gestores participarem ativamente das ações internas da empresa como forma de contribuir para o seu crescimento rápido.

Os fundos Private Equity costumam ser divididos em duas categorias: Venture Capital e LBO (Leveraged Buyout). Vamos conhecer melhor cada um deles!

Venture Capital

O Venture Capital é um investimento aplicado em empresas pequenas e que se encontram em estágio inicial, como startups. Geralmente, elas têm alto potencial de crescimento, mas ainda não apresentam lucros e nem estabilidade.

Em razão desse cenário, o VC é considerado como um investimento de alto risco. Afinal, trata-se de um negócio emergente, que ainda não apresenta garantias. No entanto, caso o potencial da empresa se consolide, os retornos para o investidor podem ser surreais.

LBO (Leveraged Buyout)

O Leveraged Buyout (LBO), por sua vez, consiste em uma “aquisição alavancada”, na qual, para se adquirir o controle acionário de determinado negócio, contrai-se um empréstimo.

Nesse caso, o mais comum é que uma pequena empresa seja criada para contrair o financiamento. Assim, a partir desse empréstimo, será possível adquirir uma empresa que possui um custo muito elevado ou que apresenta um considerável endividamento.

Em seguida, as duas empresas se fundem e o financiamento adquirido pela empresa pequena torna-se também da que foi comprada.

Como funciona um Fundo de Private Equity?

Como mencionamos, o fundo de Private Equity consiste em um mercado que investe em empresas de capitas fechados e que ainda estão dando os seus primeiros passos.

Naturalmente, para que ocorra o investimento, é visualizada uma oportunidade em determinado negócio, como, por exemplo, um grande potencial de crescimento, de desenvolvimento e de um alto retorno financeiro para os seus investidores no futuro.

Além disso, como o aporte é realizado em empresas emergentes, o prazo de duração desse investimento costuma ser maior quando comparado com o dos fundos de Ações tradicionais, por exemplo. A média é de 7 a 10 anos para que o retorno aconteça.

Agora vejamos quais são as principais etapas na execução de um Private Equity!

1. Captação

A primeira etapa é a de captação de recursos. Nela, o gestor solicita aos investidores o investimento. Esses, por sua vez, se comprometem formalmente com os aportes de capital. Ou seja, ocorre a assinatura de documentos que firmem essa promessa.

Convém mencionar que nesse momento o gestor conhecerá a quantia que terá disponível para investir e alimentar a carteira desse fundo de investimento.

2. Investimento

Nessa segunda etapa, que é a mais longa, o gestor selecionará e investirá nas empresas que apresentem certo potencial. Aqui, serão levadas em consideração diversas questões, como risco e possibilidades de retorno.

Vale dizer que esse processo de investimento e, principalmente, de administração é contínuo e estratégico, pois é ele que possibilitará o retorno financeiro ao fundo.

3. Desinvestimento

Por fim, a etapa de desinvestimento ocorre quando os retornos de capital começam a cobrir os gastos e investimentos iniciais. Ou seja, esse é o momento em que os investidores começam, de fato, a visualizar o retorno do negócio.

Estratégias de saída (exits) dos Fundos do Private Equity

Se você já estuda investimentos há algum tempo, deve saber que as estratégias de saída são planos que estruturam a forma e o momento certo para a retirada do dinheiro investido e de seus ganhos, é claro.

No caso dos fundos de Private Equity, existem algumas estratégias que podem ser utilizadas, seja para uma saída total ou parcial.

No caso da saída total, elas são:

Venda comercial para outro comprador;

Realização de Leveraged Buyout (LBO) por outra empresa de Private Equity;

Recompra de ações.

Já no caso da saída parcial, as estratégias possíveis são:

Venda de uma parte do negócio para outro investidor;

Reestruturação societária;

Realização do Corporate Venturing.

Existe ainda uma estratégia que mistura a saída total e parcial. Nela, uma parte da empresa é vendida em uma Bolsa de Valores pública. Assim, os fundos de Private Equity desfazem gradativamente a sua participação acionária.

A Curva J em Fundos de PE

Quando consideramos a evolução de um fundo de Private Equity, é comum atribuirmos a essa o nome de “Curva J”. Isso porque essa letra representa o fluxo de caixa característico das etapas desse modelo de investimento. Mas como assim?

Se você analisar o gráfico do Private Equity encontrará a seguinte estrutura: no início do investimento são desembolsadas grandes quantias de dinheiro para o aporte.

Ou seja, a curva do gráfico apresenta uma depressão justamente pelo fato de haver mais saídas e nenhuma entrada. Isso equivale ao início da letra “J”.

Quando os anos se passam e o fundo entra na fase de desinvestimento, os retornos começam a acontecer. Logo, a curva cresce consideravelmente e chega ao seu ápice, representando a subida da letra “J”.

Qual o perfil para investir em private equity?

Embora seja uma opção lucrativa, investir em private equity também envolve riscos e demanda uma abordagem de longo prazo.

O investimento só é adequado para investidores experientes e com uma compreensão sólida do mercado financeiro, pois é importante ter conhecimento das melhores práticas de investimento e estar disposto a dedicar tempo e recursos para avaliar cada oportunidade.

Além disso, é fundamental ter uma mentalidade de longo prazo, pois os investimentos em private equity geralmente têm um prazo de retorno de sete a dez anos.

Outro aspecto importante é ter uma tolerância ao risco mais elevada. Os investimentos em private equity são considerados de alto risco, pois envolvem empresas em estágio inicial ou em fase de reestruturação.

Portanto, os investidores devem estar preparados para lidar com a possibilidade de perdas no curto prazo, mas com a expectativa de retornos substanciais no longo prazo.

Como adquirir equity?

Adquirir equity, ou participação acionária, em uma empresa de private equity geralmente ocorre por meio da compra de ações ou da participação em um fundo de investimento. Existem diferentes formas de adquirir equity, dependendo do tipo de investidor e do objetivo do investimento. Vamos explorar algumas dessas opções abaixo.

Uma maneira comum de adquirir equity é por meio da compra de ações diretamente de uma empresa durante os estágios iniciais, quando ela ainda está levantando capital para financiar seu crescimento.

Investidores que acreditam no potencial de crescimento da empresa podem adquirir equity por meio de ofertas públicas iniciais (IPOs), ofertas privadas ou negociações privadas diretas com a empresa.

Outra opção é investir em um fundo de private equity, que nada mais é do que um grupo que reúne capital de vários investidores para aplicar em empresas de maneira coletiva, em nome dos investidores do fundo, que podem comprar ou vender suas cotas e participações.

Essa opção é gerenciada por profissionais com experiência e conhecimento no mercado de private equity, permitindo uma diversificação da carteira, pois o capital é investido em várias empresas, reduzindo o risco concentrado.

Por fim, outra forma de adquirir equity é por meio de fusões ou aquisições.

Nesses casos, os investidores adquirem uma participação em uma empresa existente por meio da compra de suas ações ou ativos, uma estratégia comumente usada em transações de alavancagem (LBOs), em que o investidor adquire uma empresa usando capital próprio e financiamento adicional por meio de empréstimos.

Quanto ganha em private equity?

A remuneração em private equity pode variar significativamente e está sujeita à influência direta de diversos fatores, como o desempenho do fundo, o nível de envolvimento do investidor e a estrutura de remuneração acordada, só para citar alguns exemplos.

Geralmente, os retornos em private equity são atrativos, porém é importante manter as expectativas realistas e compreender todos os diversos fatores que afetam os ganhos potenciais no curto, médio e longo prazo.

Os ganhos em private equity são geralmente obtidos por meio de duas fontes principais: valorização do investimento e taxas de gestão e desempenho.

A valorização do investimento ocorre quando a empresa em que o investidor adquiriu equity tem um desempenho positivo e aumenta seu valor ao longo do tempo, quando a empresa é vendida ou quando a participação é vendida para outro investidor.

Já as taxas de gestão e desempenho dizem respeito aos valores cobrados pelos gestores do fundo de private equity para cobrir a operação e uma porcentagem dos lucros obtidos pelo fundo, geralmente cobrada quando um determinado nível de retorno é alcançado.

Exemplos de empresas que receberam investimentos de fundos de Private Equity

Os fundos de Private Equity têm sido responsáveis por impulsionar o crescimento de várias empresas de sucesso em todo o mundo.

Por meio desses investimentos, empresas promissoras conseguiram expandir seus negócios e alcançar valorizações expressivas.

Veja a seguir alguns exemplos de empresas que receberam investimentos de fundos de Private Equity e alcançaram grande sucesso:

Airbnb

Conhecida como a plataforma de hospedagem e que revolucionou a indústria do turismo ao conectar viajantes a acomodações únicas oferecidas por anfitriões locais, a Airbnb recebeu um investimento de US$ 112 milhões do fundo de Private Equity Andreessen Horowitz.

Uber

O aplicativo de viagens de carro se tornou sinônimo de transporte moderno, mas também recebeu investimentos significativos de diversos fundos de Private Equity, como o Saudi Arabia’s Public Investment Fund.

Spotify

imagem: fundos-de-private-equity-spotify

O Spotify, plataforma de streaming que revolucionou a forma como as pessoas consomem música, recebeu investimentos de vários fundos de Private Equity, incluindo o Founders Fund e o Technology Crossover Ventures.

Afinal, vale a pena investir em Fundos de Private Equity?

Como deu para perceber, os fundos de Private Equity podem ser um tanto quanto paradoxos. Afinal, esses são investimentos de alto risco, uma vez que são direcionados para empresas iniciantes no mercado. Ou seja, não é possível ter a certeza se ela vai se consolidar e garantir retornos.

Por outro lado, o PE pode trazer um retorno elevadíssimo. Primeiro porque o valor do aporte é menor quando comparado com o de negócios consolidados. Além disso, a empresa pode se transformar em um potente ativo e trazer retornos extraordinários.

Portanto, é necessário conhecer bem o mercado dos fundos de Private Equity para decidir se ele realmente se encaixa no seu perfil de investidor e nas suas expectativas.

Para isso, você pode contar com a ajuda da Portofino, que possui uma equipe especializada capaz de te ajudar nesse processo de descobertas e de investimentos assertivos!

Os fundos de Private Equity são uma modalidade de investimento alternativo que têm ganhado destaque e impulsionado o crescimento de empresas em todo o mundo.

Embora sejam considerados investimentos de alto risco, eles oferecem a oportunidade de obter retornos substanciais, pois tem um foco em empresas com alto potencial de crescimento.

Para investir em Private Equity, é importante entender as etapas do processo, como captação de recursos, seleção de empresas para investimento e desinvestimento.

Além disso, as estratégias de saída dos fundos de Private Equity são essenciais para maximizar os retornos dos investidores e se proteger contra prejuízos eventuais.

Ou seja, não se trata de um investimento para todo mundo. É fundamental ter um perfil de investidor adequado para esse tipo de investimento, com uma compreensão sólida do mercado financeiro e uma abordagem de longo prazo e com expectativas realistas.

Exemplos de empresas como Airbnb, Uber, Spotify, SpaceX, entre outras, ilustram como os fundos de Private Equity podem impulsionar o crescimento e o sucesso de negócios inovadores em diversos setores.

Contudo, a decisão de investir em fundos de Private Equity deve ser cuidadosamente avaliada, levando em consideração o perfil e os objetivos do investidor e com a assessoria de especialistas, como a Portofino Multi Family Office.

O momento econômico vivido nos últimos anos tem sido bastante estressante, tanto no cenário local quanto internacional, com altas taxas de juros, dados inflacionários, pandemia, guerras, crises bancárias e perspectivas de desaceleração econômica à frente. Nesses momentos, é normal surgir dúvidas e inseguranças sobre como investir e proteger o próprio patrimônio.

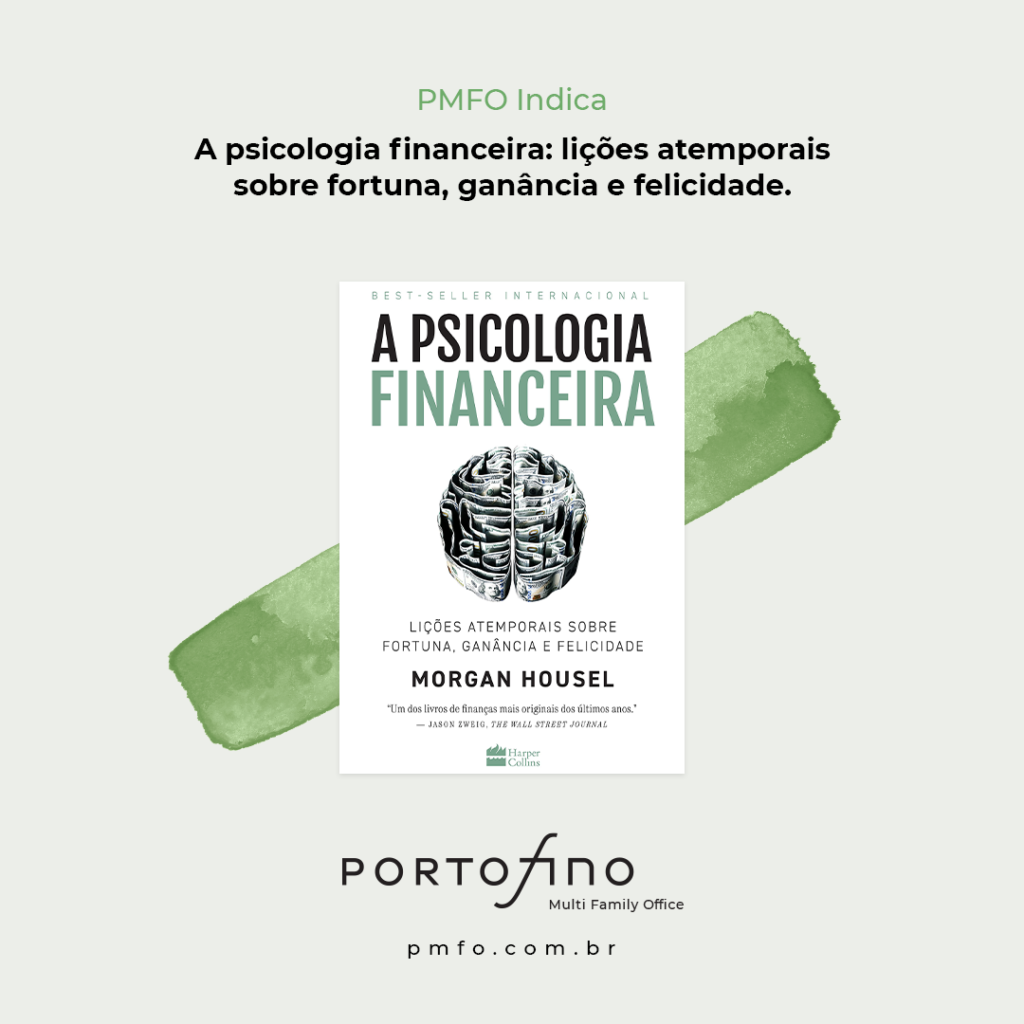

As Finanças Comportamentais combinam conceitos da Psicologia e da Economia para entender como os fatores comportamentais e socioculturais influenciam nas decisões financeiras, revelando que as nossas escolhas são muito mais influenciadas pela emoção do que imaginamos.

Estudos e pesquisadores

Daniel Kahneman e Amos Tversky são dois dos mais conceituados pesquisadores da área. Seus estudos refutaram a consolidada Teoria da Utilidade Esperada, em que as pessoas agiam de forma racional antes de uma decisão, escolhendo o caminho mais seguro e fugindo do risco.

Contudo, o trabalho dos psicólogos mostrou que o comportamento financeiro não é baseado somente em decisões racionais. O medo da perda afeta o modo como as decisões são tomadas, indicando que as pessoas estão dispostas a correr risco, desde que o objetivo seja evitar perdas. Essa descoberta ganhou o nome de Teoria do Prospecto. O reconhecimento e importância dos estudos foram destaques no meio econômico, tanto que, em 2002, Kahneman, mesmo não sendo economista, conquistou o Prêmio Nobel de Economia.

Além deles, Richard Thaler, considerado por muitos como o “papa da economia comportamental”, também fez contribuições importantes para a área, incluindo parceria com Kahneman e Tversky, na década de 70.

Em 2017, Thaler também foi premiado com o Prêmio Nobel de Economia pelas suas contribuições sobre economia e psicologia, sendo o responsável pela tese da “contabilidade mental”, processo cognitivo em que as pessoas fazem separações mentais de suas finanças ou recursos em diferentes categorias, sem considerar a conexão real entre eles.

Finanças Comportamentais no dia a dia

Entender como funciona o comportamento humano em meio a importantes escolhas financeiras ajuda a equilibrar as decisões da vida. Os efeitos dos vieses cognitivos no dia a dia distorcem a percepção da realidade e levam a conclusões incorretas ou irracionais.

Apesar das finanças comportamentais mostrarem que nem tudo é tão preto no branco como se imagina, existem atitudes que podem ajudar a evitar que as emoções atrapalhem e conduzam a movimentos equivocados na hora das decisões:

Evitar o “efeito manada”: fazer algo porque todos estão fazendo é uma tendência do comportamento humano e um dos principais erros no mercado financeiro.

Gestão profissional: o suporte de especialistas é fundamental para maximizar os investimentos. Além da expertise de um profissional, ele irá te auxiliar a ver as decisões de uma forma mais racional.

Saber lidar com os resultados: em investimentos nem sempre é possível só ganhar, sendo preciso aprender a lidar com as perdas.

Saber seu perfil e entender no que está investindo: se conhecer como investidor e estudar, de forma detalhada, os ativos que está investindo.

Esse campo possui muitas vertentes que podem ser exploradas para o entendimento das escolhas no mercado financeiro e nas finanças pessoais. O apoio de um gestor profissional é parte importante na perspectiva comportamental, gerindo o patrimônio sem interferência emocional e racionalmente fazendo as escolhas com maior potencial de gerar resultados positivos para os investidores.

Os tipos de estrutura societária de negócios variam dependendo do país, mas alguns exemplos comuns incluem empresas individuais, parcerias, sociedades de responsabilidade limitada e corporações.

Uma empresa individual é de propriedade e operada por um indivíduo, enquanto uma parceria envolve vários indivíduos compartilhando a propriedade e a tomada de decisões.

As sociedades de responsabilidade limitada têm algumas características de sociedades unipessoais, permitindo aos proprietários limitar a sua responsabilidade pessoal, ao mesmo tempo que oferecem a flexibilidade de estruturas de gestão semelhantes às sociedades.

Já as corporações são entidades mais complexas com a propriedade dividida em ações que podem ser compradas e vendidas pelos investidores após a abertura de capital, ou o popular IPO.

Em última análise, a escolha da estrutura de negócios adequada depende de fatores como o tamanho e os objetivos da empresa, bem como os riscos potenciais envolvidos.

Então, para entender melhor todas essas diferenças e também para identificar qual estrutura pode ser mais vantajosa para os seus interesses, preparamos este artigo explicativo.

Boa leitura.

O que é estrutura societária?

De forma técnica, a estrutura societária é a maneira manifesta em contrato de gerir uma empresa onde há mais de um dono.

Essa estrutura estabelece a hierarquia da tomada de decisões e também a divisão das responsabilidades dos sócios envolvidos e também o quanto de capital social cada um terá empregado aos interesses da empresa.

A escolha por qual modelo de sociedade é determinante para o planejamento tributário, jurídico e financeiro do seu negócio, por isso é fundamental que você conheça bem quais são e como funcionam as opções disponíveis.

Qual a importância de escolher a estrutura societária correta?

A escolha pela estrutura societária adequada é importante em vários aspectos, não só para os sócios envolvidos mas também para o bem estar da empresa.

Muitos fatores precisam ser analisados, mas idealmente, o objetivo tem que ser sempre a longevidade do negócio e sua saúde financeira, sendo assim uma organização a fim de estruturar uma empresa viável.

Uma sociedade nem sempre será igualitária, por isso que a modalidade certa faz diferença, afinal, envolvem pessoas e por mais que o início seja promissor, em tanto momento os interesses de cada um podem ficar desalinhados e só um bom contrato mantém a ordem no negócio.

Quais os tipos de estrutura societária?

Existem hoje na legislação brasileira vários tipos de estruturas societárias que podem ser mais práticas ou mais complexas e a escolha por cada uma delas vai depender da realidade do seu negócio.

Há sócios que têm um perfil mais de mão na massa, ou seja, vão estar no dia a dia da operação tomando decisões, portanto assumindo mais riscos e de fato colocando força de trabalho na operação.

Por outro lado, há os chamados sócios investidores que colocam um aporte de capital no negócio e recolhem os seus ganhos posteriormente, sem estar envolvido no dia a dia.

Essas funções são diferentes e podem ser geradoras de conflitos entre os sócios, por isso que a estrutura contratual da sociedade precisa ser bem acordada entre os envolvidos.

Sendo assim, separamos a seguir alguns modelos de estruturas societárias para que você entenda melhor como cada uma delas pode ser importante para sua operação.

Sociedade Limitada

Sem dúvidas o modelo de sociedade mais utilizado pelas empresas brasileiras por vários motivos.

O termo “limitada” que vem nesse modelo se refere justamente à responsabilidade dos sócios no negócio que será limitada a sua participação social na operação da empresa.

Esse modelo é utilizado geralmente para associação de duas ou mais pessoas e permite adição de mais sócios posteriormente se houver interesse das partes.

Também é permitido que os sócios do modelo limitado sejam pessoas jurídicas, por isso é a estrutura mais utilizada, pois permite a inserção de mais capital societário na empresa com bem menos burocracias.

Sociedade Anônima

As sociedades anônimas também são bastantes comuns no Brasil, principalmente pela sigla S/A e atualmente tem estado em alta por conta de grandes times de futebol que estão aderindo a modalidade SAF (Sociedade Anônima do Futebol).

Porém, o modelo traz consigo algumas restrições e por isso costuma ser adotado por empresas de grande porte, justamente por possuir aspectos jurídicos muito mais complexos.

A estrutura em si depende da aquisição de ações por parte dos sócios e o corpo societário de uma S/A deve ter no mínimo 7 acionistas.

Outra característica marcante dessa modalidade de sociedade é que podem eventualmente abrir o capital por meio de um IPO e colocar suas ações disponíveis nas Bolsas de valores.

Sociedade de Propósito Específico

O nome aqui já entrega bastante da finalidade e serve justamente para organizar e estruturar empresas que vão executar algo específico, como no caso da construção civil.

Ou seja, é um tipo de empresa “temporária” que vai funcionar somente para atender aquele fim, sendo encerrada após a conclusão.

Seguindo o exemplo da construção civil, seria aberta uma SPE para construção de um empreendimento e após a conclusão termina suas atividades, não podendo por exemplo começar uma nova construção.

Esse modelo é bastante utilizado para realização de grandes projetos de infraestrutura, em especial aqueles de parceria público privada.

Sociedade em Conta de Participação

O modelo SCP é aquele utilizado para diminuir as burocracias envolvidas na abertura de uma empresa e serve principalmente para operações comerciais que afetem apenas os sócios.

Também tem um caráter temporário e é bastante utilizada para que os sócios possam investir em um negócio específico sem precisar aparecer, recolhendo apenas os seus lucros ao fim do processo.

Sociedade Cooperativa

As cooperativas são modelos societários que servem para agregar vários pequenos produtores e prestadores de serviço em prol de uma demanda maior.

Como o objetivo é a entrega de um volume maior, esses prestadores se unem para otimizar a produção e as decisões são tomadas em conjunto, por meio de conselhos.

As responsabilidades e direitos de cada envolvido serão devidamente acordadas seguindo a estrutura pré definida.

Estrutura societária – Empresas Individuais

As empresas individuais são aquelas que não possuem sócio e há apenas um proprietário.

Os modelos mais utilizados no Brasil são as MEI, ME e EPPs, que possuem vantagens específicas e também limitações.

A vantagem é uma tributação menor, porém a desvantagem é que a arrecadação fica limitada a um teto relativamente baixo.

Em geral, são modelos que servem para regularizar uma atividade autônoma ou para contratos de prestação de serviços para grandes empresas.

Na Portofino, temos clientes que se encaixam em praticamente todos esses tipos de estruturas societárias, afinal, nosso objetivo é fazer uma gestão eficiente do seu patrimônio, oferecendo um time multidisciplinar para cuidar do financeiro, jurídico e tributário envolvendo sua empresa e seus bens.

Para muitos é o sonho de uma vida, para outros é algo para marcar um momento de união, e há até quem opte por oficializar o relacionamento apenas por questões burocráticas.

O fato é que não importa a motivação, conhecer os regimes de casamento é o que garante os direitos e deveres dos cônjuges e também uma transição suave em caso de separação ou falecimento.

É uma decisão que muda vidas, por isso deve ser feita com total responsabilidade, por isso, separamos aqui um guia com os principais regimes de bens e outros acordos possíveis em um casamento para que você e sua contraparte possam gerenciar seus patrimônio como for mais conveniente para suas realidades.

Confira no artigo de hoje tudo sobre os regimes de casamento e suba no altar com a certeza de que fez a escolha certa.

Boa leitura.

O que são os regimes de casamento?

Os regimes de casamento são na verdade os dispositivos legais que atuam sobre o regime de bens dos cônjuges, para organização jurídica das posses, considerando um eventual distrato no futuro.

Em geral, esses regimes se dividem em 5 tipos, sendo a comunhão parcial de bens, comunhão universal de bens, separação convencional de bens, separação obrigatória de bens e a participação final nos aquestos que é um tipo de regime menos comum.

Em tópicos a frente vamos falar mais a fundo sobre cada um desses tipos de regimes para que você entenda as implicações de cada um e possa planejar a sua união considerando os interesses de ambos.

Em termos técnicos, o regime de bens é a legislação que atua sobre a disposição dos bens de um casal, sendo elaborado na forma de um acordo legal previamente definido entre cada cônjuge.

O acordo visa estabelecer o que acontece com os bens de cada um até o momento do casório e o que vai acontecer com o patrimônio após o enlace, para que assim a partilha futura seja menos burocrática.

Como já vimos, esses modelos são enquadrados em cinco tipo de regimes com regras bem definidas em cada um deles para que cada casal selecione a opção que mais se adequa ao interesse de ambos.

Quais os tipos de regimes de casamento?

Já tínhamos antecipado lá em cima que existem cinco regimes de casamento, sendo quatro deles os mais utilizados.

Nesses regimes também há algumas particularidades que envolvem alterações pontuais e até um pacto antenupcial que permite acordos mais específicos para atender algumas necessidades relacionadas a patrimônio.

Então, vamos entender como é na prática cada um desses tipos de regime para que fique mais claro como os acordos podem ser feitos e como se proteger de futuros litígios.

Comunhão Parcial de Bens

Começando por este que é o regime padrão de qualquer comunhão, inclusive para os casos de união estável, ou seja, se o casal não opta por um regime específico ou vive junto há muito tempo, esse é o modelo que vai ser usado para uma eventual partilha.

Seu funcionamento é muito simples, e para usá-lo, os cônjuges comunicam seus bens adquiridos dentro do período de união, que são chamados de aquestos, e deixam de fora os bens que já possuía antes do enlace, os chamados particulares.

São considerados como particulares, também os bens que os cônjuges adquirem por doação ou herança, mesmo que isso ocorra após o casamento, assim como não entram os bens que tem como fim o uso em atividades profissionais, como um veículo para trabalhar, por exemplo.

Pensando em conservação de patrimônio e sucessão, esse regime é o mais indicado, e tende a não gerar tanta resistência por parte do outro cônjuge.

Comunhão Universal de Bens

Antes da comunhão parcial, este era o regime considerado padrão, portanto era o que mais acontecia nas uniões, principalmente aquelas mais antigas.

Esse regime é ainda mais simples que o anterior, pois nele o casal comunica todos os seus bens e patrimônios, sejam estes adquiridos antes ou depois da união, havendo pouquíssimas exceções.

Há nesse tipo de contrato a cláusula de incomunicabilidade, onde os bens que são herdados ou doados a um dos cônjuges, podem ficar de fora de uma eventual partilha de bens.

O regime não considera o cônjuge como herdeiro e da e este apenas o direito à meação.

Separação Convencional e Separação Obrigatória

A separação convencional e a separação obrigatória são dois regimes de casamento bastante semelhantes, por isso colocamos os dois juntos na mesma explicação.

O regime convencional de separação é de livre escolha dos cônjuges, tal qual os demais regimes citados, enquanto a separação obrigatória como o nome indica, é imposta ao casal em razão de alguma lei em circunstâncias específicas.

Em termos legais, a separação convencional é bastante simples: os patrimônios dos cônjuges não se comunicam de forma alguma, sem exceções.

Já no modelo obrigatório, temos uma área que gera polêmicas, principalmente em função de leis mais recentes que obrigam casamentos de pessoas acima de 70 anos a se enquadrarem automaticamente no regime.

E realmente há muitos debates sobre o regime obrigatório, pois muitos o consideram discriminatório, mas em termos de sucessão, é uma modalidade que blinda o patrimônio completamente.

No caso da separação convencional, o cônjuge se encaixa na condição de herdeiro, e essa é uma diferença muito clara entre os dois regimes.

Participação Final nos Aquestos

Conforme antecipamos, esse tipo de regime é bastante raro, tanto que muita gente não faz ideia da sua existência, e ele é de fato uma modalidade bastante complexa, que tem por objetivo a gestão de patrimônios mais específicos.

Uma forma de explicar seria dizer que no ato do casamento, os cônjuges não comunicam seus bens adquiridos previamente, e mesmo após o enlace, seguem gerenciando seu patrimônio individualmente, em ingerência do parceiro.

Em um eventual divórcio, porém, cada um terá direito a metade dos bens adquiridos posteriormente, os chamados asquetos.

É um modelo que se assemelha a comunhão parcial, porém dá uma possibilidade de gestão maior para os seus patrimônios.

Mas vale ressaltar que a legislação sobre esse regime é extensa, por isso é fundamental ter uma assessoria patrimonial para dar seguimento neste tipo de contrato nupcial.

Alteração de Regime de Bens e Pacto Antenupcial

Quando o casal opta por um pacto antenupcial é possível estabelecer regimes mais flexíveis, podendo combinar regras de diferentes modalidades, desde que não vão contra a ordem pública.

A lei também permite que o casal possa alterar o regime durante o casamento, porém é necessário apresentar o motivo para o Juiz para que seja respeitado o direito de terceiros.

A regra é ter o que é chamado de “justo motivo” em termos jurídicos, e é algo invasivo, porém é a única forma de fazer essas alterações.

Dúvidas frequentes a respeito dos regimes de casamento

Agora que explicamos bem os regimes de casamento disponíveis, é hora de sanar algumas dúvidas muito recorrentes com relação aos bens e sucessão de patrimônio.

Qual regime de casamento tem direito à herança?

O regime de comunhão parcial de bens dá direito ao cônjuge viúvo a metade dos bens adquiridos após o casamento.

A outra metade dos bens nesse caso é dividida pelos herdeiros diretos, no caso os filhos.

Na comunhão total de bens o cônjuge tem direito a metade dos bens, porém isso é chamado de meação e não herança, propriamente dita.

Quais as diferenças entre os regimes de casamento?

Em termos simples, as principais diferenças é o quanto um cônjuge terá de ingerência sobre o patrimônio do outro, então cada regime corresponde a um certo nível.

Quando o cônjuge não tem direito aos bens?

No regime de separação total de bens o cônjuge não tem nenhum tipo de direito sobre os bens da contraparte, sejam estes adquiridos antes ou após o casamento.

Na separação obrigatória vale o mesmo princípio.

O regime de bens pode ser alterado ao longo do casamento?

Pode, desde que haja um pacto antenupcial e que a alteração tenha o “justo motivo” que é o que válida juridicamente uma alteração de qualquer natureza.

Qual o melhor regime de casamento para se casar?

Depende muito do ponto de vista, pois se um dos cônjuges visa uma maior proteção do seu patrimônio, a separação convencional pode ser uma saída, porém tende a gerar discussões.

A comunhão parcial é um meio termo para isso, onde se os objetivos futuros dos cônjuges estiverem alinhados, a tendência é crescer o patrimônio juntos, garantido o que já conquistaram em caso de divórcio.

Por isso é importante ter um gestão profissional para o seu patrimônio e assim conseguir entender qual regime tem mais a ver com sua realidade.

Como a Porto Fino pode te ajudar no regime de casamento

Cuidar do seu patrimônio é o que a Portofino pode fazer, mas não apenas isso, temos uma junta multidisciplinar, com profissionais de várias áreas que vão fazer o “Wealth Management” que é o gerenciamento dos seus bens e ativos, buscando a ampliação do patrimônio.

Temos equipe jurídica e podemos te dar toda assessoria antes de decidir qual regime de casamento blindar seu patrimônio sem criar qualquer tipo de desentendimento com o futuro cônjuge.

O regime de casamento ideal é aquele que tem mais a ver com a sua realidade e com os objetivos do casal. É fundamental que qualquer que seja a escolha, que ela seja de comum acordo e que cada envolvido tenha em mente a importância de cuidar do que é seu.

A guerra entre a Ucrânia e a Rússia continua sem uma perspectiva real de cessar-fogo. Ainda digerindo as consequências inflacionárias do pós-pandemia, o mundo se vê atropelado por um novo e intenso choque de oferta, choque este que pressiona ainda mais os preços de energia e alimentos principalmente. Os bancos centrais que já vinham correndo atrás do problema, foram recentemente obrigados a endurecer seus discursos na direção de juros mais altos, contracionistas para crescimento, portanto.

O índice da Bloomberg que replica uma carteira global de títulos de renda fixa, soberanos e corporativos, de mercados desenvolvidos e emergentes, apresenta queda de cerca de 12% desde o seu máximo observado recentemente. Para colocar em perspectiva o tamanho da realização, esse resultado supera os piores momentos da crise financeira mundial de 2008 ou mesmo a queda observada durante o pior da pandemia.

Por outro lado, quando observamos o comportamento dos ativos domésticos, seja o câmbio ou mesmo a bolsa, temos um início de ano surpreendentemente positivo. Quando comparada a uma cesta de mais de 30 moedas de diversos países, o Real é de longe aquela que apresenta o melhor desempenho. No menor nível dos últimos dois anos, a cotação de 4,66 representa uma apreciação frente ao dólar de 19,7% no ano. Já o Ibovespa, na mesma direção, sobe incríveis 16%!

Gráfico demonstra cotação do Dólar em Reais desde 2020. Um bom momento para dolarizar parte do patrimônio.

No mercado financeiro, nos acostumamos a descrever como sendo uma tempestade perfeita, numa analogia aos desastres meteorológicos, momentos de elevação dos riscos que se vêm adicionalmente agravados por uma combinação rara e concomitante de circunstâncias. No Brasil hoje, vivemos uma tempestade perfeita às avessas.

Após ter sido criticado por derrubar nossa taxa de juros básica a inéditos 2% ao ano, o Banco Central do Brasil, como se reconhecendo o erro e seu efeito perverso sobre a taxa de câmbio e inflação, antecipou-se aos seus pares iniciando o ciclo de aumento da SELIC há praticamente um ano. A SELIC encontra-se em 11,75% estando já contratada um aumento adicional de 1% para a próxima reunião de maio. O FED, o banco central americano, só agora em março, iniciou sua estratégia de normalização movendo a banda da taxa básica americana do intervalo de 0%-0,25% para 0,25%-0,5% ao ano.

Diversas variáveis econômicas combinadas determinam a taxa de câmbio “justa”. Entre elas, sem dúvida o diferencial de juros entre dois países se apresenta como uma das mais relevantes. Os juros brasileiros superam os americanos em mais de 10% e esse diferencial acaba funcionando como um tremendo atrator de fluxo. Em um mundo de juros reais negativos, com a inflação no mundo desenvolvido indistintamente nos piores níveis dos últimos 30 anos ou mais, investir a 12% em uma democracia geopoliticamente estável tem sido considerado pelo investidor estrangeiro como uma alternativa viável.

É crescente o fluxo de investimento em portfólio por parte dos gringos tanto na renda fixa quanto na renda variável. O Ibovespa, por exemplo, já recebeu esse ano mais de US$ 83 bilhões de investidores internacionais, 12% a mais do recebido durante todo o ano passado. O movimento de rotação das carteiras desses investidores na busca por ativos menos sensíveis à elevação dos juros internacionais nos beneficiou.

Adicionalmente, a guerra na Europa forçou a redução de exposição em ações russas. Por serem economias emergentes relativamente comparáveis, as ações de empresas brasileiras tiveram fluxo adicional. A cereja do bolo.

Outro grande contribuidor para o aumento de fluxo financeiro para o Brasil vem sendo nosso saldo comercial beneficiado pela explosão dos preços das commodities. Grãos, petróleo e metais, em especial minério de ferro, já vinham tendo seus preços positivamente influenciados pela retomada da economia mundial. A guerra entre a Rússia e a Ucrânia deu impulso adicional aos nossos termos de troca, beneficiando adicionalmente os preços das nossas exportações.

E os riscos? Do lado doméstico, sempre que falamos de riscos, a irresponsabilidade fiscal, descontrole das contas públicas e aumento da nossa dívida pública em proporção ao PIB sempre aparecem em destaque em qualquer enquete com investidores. Temos que reconhecer que não só a dinâmica fiscal, mas também a da atividade, vêm surpreendendo positivamente. Nosso crescimento superou as estimativas dos analistas tanto no último trimestre do ano passado como vem surpreendendo nos primeiros meses deste ano. No fiscal, nossa arrecadação vem sendo positivamente impactada pelo crescimento das exportações, pelos ajustes dos impostos relativamente corrigidos pela inflação, pelos gastos correntes ainda contidos – ausência de aumento para o funcionalismo, por exemplo – e por mais royalties do petróleo beneficiados pela elevação dos preços. A foto é inquestionavelmente boa apesar das indefinições eleitorais de como terminará esse filme.

Porto seguro, um exagero talvez. Mas, sem sombra de dúvidas, o Brasil se posiciona pelas razões que descrevemos acima, em mundo repleto de incertezas geopolíticas e econômicas, como um candidato natural a continuar recebendo investimentos diretos e financeiros. Por quanto tempo essa janela vai permanecer aberta, é difícil dizer. Mas depois do último semestre do ano passado, onde nos colocamos entre os ativos com pior performance no mundo, é bom tirarmos proveito dessa tempestade perfeita às avessas.

Um ótimo final de semana para você e sua família.

Eduardo Castro

Eduardo Castro é CIO (Chief Investment Officer) na Portofino Multi Family Office.

”Causa e Efeito” é um conteúdo exclusivo Portofino MFO que traz uma visão técnica sobre o que aconteceu no mundo, na semana e seus reflexos nos mercados financeiros globais.

Completadas duas semanas do início da invasão russa ao território ucraniano, duas questões nos surpreendem no desenrolar deste conflito. De um lado, a resposta do ocidente veio, como era de se esperar, com um rol de sanções econômicas. Nenhuma novidade até aqui. Entretanto, sua abrangência e intensidade certamente foram muito além do que os mercados inicialmente previam.

Putin, outros políticos, funcionários do Estado e oligarcas russos tiveram seus ativos fora do país congelados, impedidos de movimentação. Medidas foram tomadas para impossibilitar o uso das reservas internacionais russas por parte do seu banco central. Bancos russos foram retirados do sistema internacional de pagamentos (SWIFT), o que, na prática, significou impedi-los de liquidar operações financeiras fora da Rússia. Contratos comerciais com diversas empresas russas foram cancelados e diversas empresas internacionais anunciaram a interrupção de suas operações dentro do seu território. Ativos russos vêm sendo retirados dos principais índices de mercado, aumentando o isolamento do mercado russo do resto do mundo financeiro.

O estrangulamento imposto à sua economia através dessa série de medidas, empurra a economia russa para uma crise econômica como a vivenciada pelo país em 1998.

A outra surpresa veio da escalada bélica da invasão. A tolerância ao risco do presidente Putin vem surpreendendo até o mais pessimista dos analistas políticos. Alvos civis não têm sido preservados e até mesmo a maior planta nuclear da Europa, localizada ao sudeste da Ucrânia, foi atacada. Estivemos perto de um acidente de proporções muito superiores ao que presenciamos em Chernobyl. Esse ataque foi o gatilho para uma realização mais expressiva dos mercados nesta sexta-feira.

Se, por um lado, nos surpreendemos por assistir, em pleno século XXI, uma tradicional e violenta ofensiva das forças militares russas ao território ucraniano, por outro, também chama atenção a contraofensiva econômico-financeira, sem precedentes na história, com capacidade de dizimar a Rússia sem que nenhum tiro seja disparado.

Como previsto, o impacto sobre o preço das commodities tem sido brutal. O aumento de preços observado nesta semana só encontra semelhança aos piores momentos da crise do petróleo dos anos 70. Encurtando a estória, esse violento choque de oferta em seguida ao já anteriormente provocado pela pandemia, agrava o problema inflacionário e terá incontestável impacto sobre o crescimento mundial. É ainda cedo para afirmar, mas tudo caminha para impactos de intensidade distintas a depender da região.

Sem sombra de dúvida, a relevância do gás natural na matriz energética da Europa e sua enorme dependência do fornecimento russo, elevam o risco de estagflação para a região.

Os Estados Unidos também serão afetados pela elevação geral de preços, mas não o suficiente para ameaçar sua economia com uma recessão. Isto nos parece verdade até pelos sinais dados pelo banco central americano de que, a despeito da guerra, o plano de voo continua a ser de se iniciar o aumento dos juros agora na reunião do próximo dia 16. A China, por ser menos impactada no tocante à pressão de preços durante a pandemia e por ainda possuir espaço fiscal para continuar estimulando o crescimento da sua economia, também deverá ter impactos limitados consequentes do conflito.

O Brasil e o demais países emergentes exportadores de matérias-primas também tendem a serem impactados em menor grau. Seremos beneficiados pela melhora dos nossos termos de troca apesar de também termos agravado nosso problema com a pressão inflacionária advinda principalmente de combustíveis e preços de alimentos. O câmbio vem ajudando, mas certamente nosso banco central deixará aberta a porta para estender o ciclo de aumento da Selic além do consenso anterior à guerra, ao redor de 12,5%.

Tudo isso nos deixa ainda mais convictos quanto à manutenção da nossa estratégia. Continuamos a privilegiar as estratégias pós-fixadas, principalmente as de crédito privado indexadas ao CDI, mas também ao IPCA. Apesar do recente aumento do prêmio na curva de juros, acreditamos ser pouco prudente aumentar o risco prefixado das nossas carteiras. Quanto à renda variável doméstica, a combinação de preços altos, maior exposição do nosso mercado ao setor de commodities com juros altos e ainda crescentes, faz com que o nosso mercado continue a ser beneficiado pelo fluxo dos investidores estrangeiros.

Pessoas do mundo todo pedem o fim da guerra

Manteremos nossa postura mais conservadora até que tenhamos maior visibilidade das consequências econômicas dessa crise. Por outro lado, ainda céticos com a probabilidade e muitíssimos preocupados com a recente escalada dos ataques, continuamos torcendo para um pronto cessar-fogo e um espaço para negociações diplomáticas no sentido de se evitar um impacto ainda maior sobre vidas humanas.

Eduardo Castro

Eduardo Castro é CIO (Chief Investment Officer) na Portofino Multi Family Office.

”Causa e Efeito” é um conteúdo exclusivo Portofino MFO que traz uma visão técnica sobre o que aconteceu no mundo, na semana e seus reflexos nos mercados financeiros globais.

Selecionando aceitar, você nos permite usar cookies, pixels, tags e outras tecnologias similares para coletar informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), assim como nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing. Clicando em “Aceitar”, você permito a entrega dos meus dados para terceiros, apenas para uso restrito da Portofino Multi Family Office.

As informações de cookies, pixels, tags e outras tecnologias similares coletam informações do seu dispositivo

e navegador, rastrear a sua atividade e apresentar anúncios do seu interesse (atividades de marketing), para nos ajudar a melhorar o nosso site e sistemas. Pode ser que compartilhemos estas informações com terceiros, inclusive parceiros de redes sociais como Google e Facebook também para fins de marketing.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Comentários